险资投资股权前景向好 关注募投机会与退出协作

发布时间:2013-09-26 13:46:43 作者: 来源:ChinaVenture

本月中旬,国务院网站部分刊发《关于加快发展养老服务业的若干意见》,文中提及“逐步放宽限制,鼓励和支持保险资金投资养老服务领域;开展老年人住房反向抵押养老保险试点”,该文件一出便引起市场热议,间接引发对保险资金运用革新的讨论。投中研究院分析认为,虽然金融养老、以房养老在国外已经十分成熟,但受限于国人子女养老为主的传统观念,以及最多七十年有限土地租让期限等因素制约,该模式在短期内很难大规模推广,过去三年间在北京、上海、广州等地试点欠佳的结果侧面验证该业务推广的难度,故而本轮试点仅作为未来业务布局的进一步探索,无需寄于过多关注。

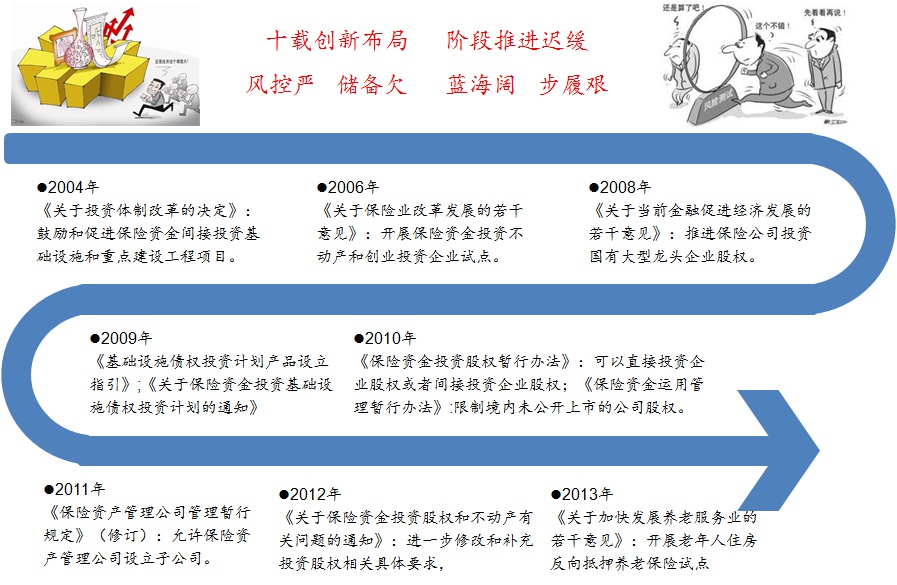

图1 中国保险资金投资股权政策路线

纵观过往十年保险资金运用政策体系的演化,可以发现监管部门对保险资金运用的管制正逐步放开,其中对于基础设施债权投资的相关法规体系已十分完善,债权投资已成为保险资金运用拓展的亮晶之作。在此基础上,不动产投资和股权投资政策体系也陆续展开,2012年7月保监会发布《关于保险资金投资股权和不动产有关问题的通知》,进一步明确了保险机构开展股权投资的相关事项,并对部分准入门槛进一步下调,降低开展股权投资的难度。

如:废除上一会计年度盈利的规定;上一会计年度净资产要求下调为1亿元人民币;上季度末偿付能力充足率要求下调为不低于120%;可投资股权投资基金范围扩大至成长基金、并购基金、新兴战略产业基金和以上股权投资基金为投资标的的母基金;投资机构资本要求调整为注册资本或者认缴资本不低于1亿元人民币;股权投资上限调整为本公司上季末总资产的5%调整为10%。

图2 中国保险机构参与PE基金部分案例列表

目前已有十几家保险机构通过独立投资机构或资产管理公司涉足股权投资业务,但全行业成果看其推进速度依然缓慢,以投资PE机构为例,已完成案例数量不多,部分案例因内部流程缓慢等因素迟迟未能完成。造成该现象的因素有多个方面,其一,根据相关政策要求,保险机构不得发起或参与投资机构,不得投资由非保险金融系投资机构所管理基金,以及其他针对投资机构和基金门槛限制限定了保险资金可投资基金范围;其二,保险机构开展股权投资的盈利诉求低于资产合理配置的诉求,稳健性是其筛选投资基金的首要目标,故而由政府背景的产业投资基金成为过往阶段的首选目标,以固定收益的模式参与基金运作。

从保险机构涉足股权投资的运作模式看,国内保险机构大致分为三大类型:其一,平安集团是独特投资模式的代表,投资活跃度很高;其二,中国人寿、人保资本是独立投资的代表,通过设立单独机构开展另类投资业务,此类机构拥有相对成熟的投资团队和丰富的运作经验;其三,多数机构在开展股权投资业务时还处于摸索状态,资产管理公司和集团公司之间分工相对模糊。

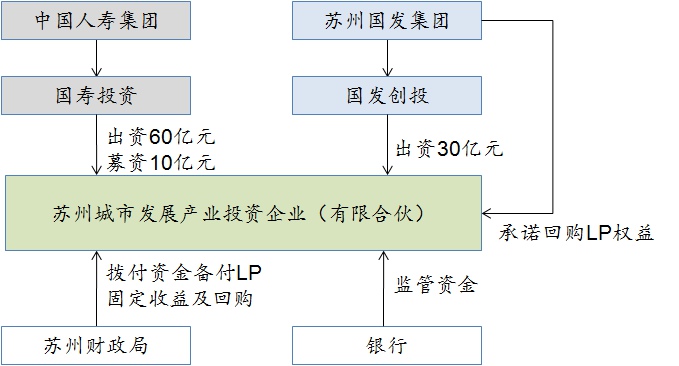

图3 苏州城市发展产业投资企业运作模式

经过几年的持续摸索和尝试,保险资金投资股权的相关政策法规体系初步建立,下一步主要看相关主体在保监会指引下的具体探索成果。出于风险性考虑,现有法规体系在约束性方面考虑较多,稍后将根据市场反馈情况进一步微调和放开,投中研究院认为未来保险资投资股权有望在以下几个方面进一步推进:

其一,目前对具体项目类别的投资设有上线门槛,过去一段时间已阶段性调整比例限制,在此基础上,未来或将尝试将其纳入大类资产配备中,逐步取消单独设置比例,有利于后续市场化操作。

其二,目前在间接投资方面没有太多行业性限制,但在直接投资方面,限定了保险、非保险金融、养老、医疗、汽车服务、能源、资源、现代农业、新商贸流通九大领域,相对而言,行业束缚较多,未来有望通过战略新兴产业延展的方式过渡性放开,最终实现将财务投资逐步扩展到大部分行业领域。

其三,对于保险资金而言,纯股权投资不太适合其资金特点,未来在产品创新方面将以股债结合为主,鼓励积极探索类优先股、先股后债、先债后股、股债并行等形式多样的股权投资计划。

其四,直接投资与间接投资共同发展,保险机构可根据自身团队实力和投资经验探索适合自身发展的投资方式。从资本运用的投资属性看,战略性投资还不适宜占据过大比重,在中短期内,财务性投资将承担主要角色。

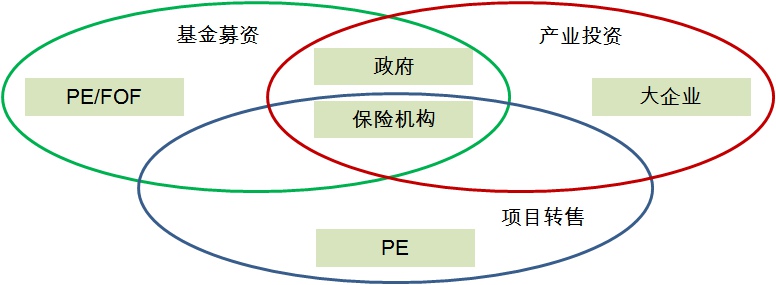

投中研究院认为,受多方面因素限制,保险资金流向股权投资主要是保险业巨头参与的游戏,伴随着市场化探索逐步成熟,特事特办的模式将逐步被批量复制所替代,其他实业/PE/FOF机构及实业龙头机构与保险机构的合作将逐步展开:

PE/FOF融资

当前,政府背景产业投资基金是保险资金重点关注对象,以苏州城市发展产业投资企业为代表的保险资金股权投资参与地方建设的模式有望进一步推广展开。考虑到投资风险等方面的因素,其他市场化PE/FOF机构在中短期内很难跟保险资金产生合作,远期市场将由很大发挥空间。

实体产业整合

在保险资金重点涉猎的保险、非保险金融、能源、资源、养老、医疗、汽车服务、现代农业、新型商贸流通九大领域,实业龙头有望联合保险机构开展产业大规模产业投资,未来伴随着保险资金直投范围进一步扩大,战略新兴产业及其他大多数行业都有机会开展险企产业投资合作。

PE项目转售

伴随着越来越多保险机构涉入股权投资领域,适合保险资金的项目源亟待补充,而多数保险机构在项目源挖掘方面相对薄弱,可以借助PE机构持有的大量优质项目源,弥补保险资金在此方面的欠缺。

图4 中国保险资金投资股权合作机会

图1 中国保险资金投资股权政策路线

如:废除上一会计年度盈利的规定;上一会计年度净资产要求下调为1亿元人民币;上季度末偿付能力充足率要求下调为不低于120%;可投资股权投资基金范围扩大至成长基金、并购基金、新兴战略产业基金和以上股权投资基金为投资标的的母基金;投资机构资本要求调整为注册资本或者认缴资本不低于1亿元人民币;股权投资上限调整为本公司上季末总资产的5%调整为10%。

图2 中国保险机构参与PE基金部分案例列表

目前已有十几家保险机构通过独立投资机构或资产管理公司涉足股权投资业务,但全行业成果看其推进速度依然缓慢,以投资PE机构为例,已完成案例数量不多,部分案例因内部流程缓慢等因素迟迟未能完成。造成该现象的因素有多个方面,其一,根据相关政策要求,保险机构不得发起或参与投资机构,不得投资由非保险金融系投资机构所管理基金,以及其他针对投资机构和基金门槛限制限定了保险资金可投资基金范围;其二,保险机构开展股权投资的盈利诉求低于资产合理配置的诉求,稳健性是其筛选投资基金的首要目标,故而由政府背景的产业投资基金成为过往阶段的首选目标,以固定收益的模式参与基金运作。

从保险机构涉足股权投资的运作模式看,国内保险机构大致分为三大类型:其一,平安集团是独特投资模式的代表,投资活跃度很高;其二,中国人寿、人保资本是独立投资的代表,通过设立单独机构开展另类投资业务,此类机构拥有相对成熟的投资团队和丰富的运作经验;其三,多数机构在开展股权投资业务时还处于摸索状态,资产管理公司和集团公司之间分工相对模糊。

图3 苏州城市发展产业投资企业运作模式

经过几年的持续摸索和尝试,保险资金投资股权的相关政策法规体系初步建立,下一步主要看相关主体在保监会指引下的具体探索成果。出于风险性考虑,现有法规体系在约束性方面考虑较多,稍后将根据市场反馈情况进一步微调和放开,投中研究院认为未来保险资投资股权有望在以下几个方面进一步推进:

其一,目前对具体项目类别的投资设有上线门槛,过去一段时间已阶段性调整比例限制,在此基础上,未来或将尝试将其纳入大类资产配备中,逐步取消单独设置比例,有利于后续市场化操作。

其二,目前在间接投资方面没有太多行业性限制,但在直接投资方面,限定了保险、非保险金融、养老、医疗、汽车服务、能源、资源、现代农业、新商贸流通九大领域,相对而言,行业束缚较多,未来有望通过战略新兴产业延展的方式过渡性放开,最终实现将财务投资逐步扩展到大部分行业领域。

其三,对于保险资金而言,纯股权投资不太适合其资金特点,未来在产品创新方面将以股债结合为主,鼓励积极探索类优先股、先股后债、先债后股、股债并行等形式多样的股权投资计划。

其四,直接投资与间接投资共同发展,保险机构可根据自身团队实力和投资经验探索适合自身发展的投资方式。从资本运用的投资属性看,战略性投资还不适宜占据过大比重,在中短期内,财务性投资将承担主要角色。

投中研究院认为,受多方面因素限制,保险资金流向股权投资主要是保险业巨头参与的游戏,伴随着市场化探索逐步成熟,特事特办的模式将逐步被批量复制所替代,其他实业/PE/FOF机构及实业龙头机构与保险机构的合作将逐步展开:

PE/FOF融资

当前,政府背景产业投资基金是保险资金重点关注对象,以苏州城市发展产业投资企业为代表的保险资金股权投资参与地方建设的模式有望进一步推广展开。考虑到投资风险等方面的因素,其他市场化PE/FOF机构在中短期内很难跟保险资金产生合作,远期市场将由很大发挥空间。

实体产业整合

在保险资金重点涉猎的保险、非保险金融、能源、资源、养老、医疗、汽车服务、现代农业、新型商贸流通九大领域,实业龙头有望联合保险机构开展产业大规模产业投资,未来伴随着保险资金直投范围进一步扩大,战略新兴产业及其他大多数行业都有机会开展险企产业投资合作。

PE项目转售

伴随着越来越多保险机构涉入股权投资领域,适合保险资金的项目源亟待补充,而多数保险机构在项目源挖掘方面相对薄弱,可以借助PE机构持有的大量优质项目源,弥补保险资金在此方面的欠缺。

图4 中国保险资金投资股权合作机会