前高盛主管:中国货币政策与房地产泡沫的冲突

发布时间:2013-12-03 10:50:17 作者: 来源:

来源:凤凰财经综合

凤凰财经综合 据华尔街见闻报道,海外投资者常常抱怨中国央行的“诡异”行为让人摸不着头脑,要搞清楚央行在干什么,就得观察他们的做法,而不是他们说过的话。

对外行来说,中国的货币政策看上去很模糊,难以理解。实际上,中国解决当初4万亿所堆积的大泡沫对全球经济来说比美联储缩减QE以及欧洲央行考虑负利率更重要。当前,中国货币政策收紧与房地产和土地市场膨胀之间的冲突越来越大,没有人知道这一切将如何收场。

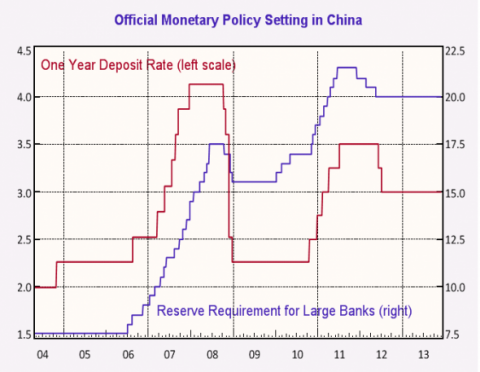

在金融领域,官方的政策立场从2012年来就没变过,主要政策的设定上不发生大变化在当前是非常必要的。央行行长周小川曾强调未来一段时间内的调整无非就是一些小调整,因为GDP已经非常接近7.5%的目标,通胀处于3%的合理水平。这也是为什么法定存款准备金以及一年期存款利率在这一年多来保持不变的原因。

但这并不是事情的全部,因为所有重要的动作都发生在影子银行系统。2010年以来信贷爆发式的增长刺激房地产和土地价格走高。

多年以来,中国央行对不断膨胀的资产泡沫睁一只眼闭一只眼,但从习近平上台以来,周小川获权挤压银行间市场的流动性,目的是减缓银行表外资产的借贷增速,当然这个过程是渐进式的,可能会经历好几年的时间。此外上层在切断影子银行融资来源上也对国有大银行施加了压力。

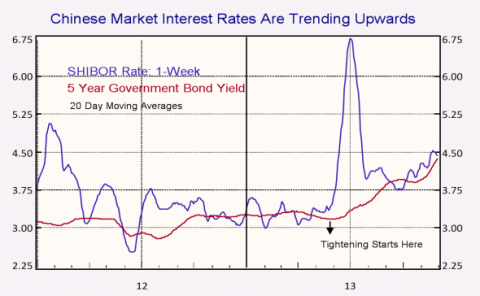

观察这种管理手段的方法是看看市场利率的走势,包括银行间利率和政府债券收益率。这些指标可以在短时间内剧烈波动,且央行不会每日进行指导,但是央行可以通过注入流动性在相对较长的时间里控制利率,所以通过平滑短期波动可以窥见央行的意图。如下图所示:

很明显,自今年二季度以来货币环境不断收紧,这必然是当局有意而为之的结果,这种收紧曾在今年6月失控,从而出现了“钱荒”。这也有可能是监管层给市场“敲警钟”的做法,从那以后,中国央行缓解了市场恐慌,取而代之的是一种渐进的方式提高市场利率。

通过这种方式,再加上其他更为直接的监管手段,使得社会融资总规模的增速逐渐放缓,这是当前能利用的最好的手段。下图显示的是近四年来中国新增信贷总规模的变化情况。

近年来每月的新增贷款量变化很大,年中信贷量急剧下滑,但随后大幅反弹,因为监管当局担心第三季度GDP不景气,但是从6个月的平均线来看,信贷量仍在下降,而这正是央行所希望看到的。

这种下滑仍处于早期阶段。随着信贷膨胀的速度降至2010-2011的平均水平,其下滑的趋势还将会继续,而上述水平可能也不足以令央行满意,因为这些年信贷规模相对于名义GDP来说增长过快,信贷与GDP的比率在2003年-2009年期间稳定在130%,而现在超过了200%,从以往的经历来看,这是一个相当危险的水平,戳破泡沫很难避免硬着陆。

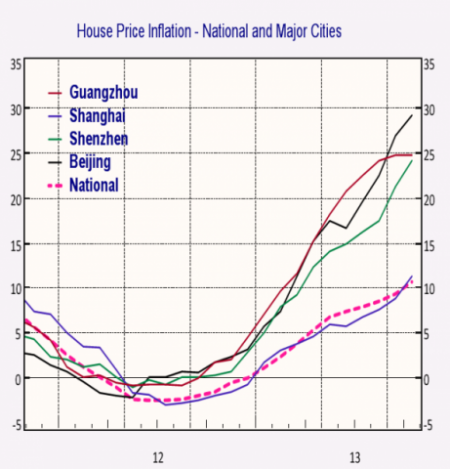

此外,现在还没有迹象表明信贷利率上升已经开始扭转房价或土地价格。

尽管官方数字常常低估房价的增速,但最近这些指标已经显示全国住房平均价格同比上涨10%,北上广深甚至超过了20%。

从当前的情况来看,央行的货币政策不太可能在房价和土地价格出现下降前有所松动,除非经济出现实质性的萎缩。

总结下来,尽管央行对货币政策的描述常常使用“谨慎”和“稳定”这样的字眼,但这些说法通常都只是对银行部门说的,在这个系统外,央行毫无疑问采取着渐进的货币收缩政策,以控制影子银行系统的信贷增速,但这种做法从现在来看尚未对大中城市的房价带来打击,尤其是北京。如此看来,中国经济硬着陆的风险并没有完全解除。

从美国房地产市场崩溃的教训中可以看出,在泡沫破灭前的几年美联储一直在逐渐收紧政策,最后银行部门承担了灾难性的后果。对比2005-2008年的美国当局,中国政府可用的手段更多。但不管怎么说,中国想要避免如此大规模信贷崩溃后经济出现硬着陆还是相当困难。

本文作者为前高盛主管,BBC总裁Gavyn Davies。

来源:凤凰财经综合

凤凰财经综合 据华尔街见闻报道,海外投资者常常抱怨中国央行的“诡异”行为让人摸不着头脑,要搞清楚央行在干什么,就得观察他们的做法,而不是他们说过的话。

对外行来说,中国的货币政策看上去很模糊,难以理解。实际上,中国解决当初4万亿所堆积的大泡沫对全球经济来说比美联储缩减QE以及欧洲央行考虑负利率更重要。当前,中国货币政策收紧与房地产和土地市场膨胀之间的冲突越来越大,没有人知道这一切将如何收场。

在金融领域,官方的政策立场从2012年来就没变过,主要政策的设定上不发生大变化在当前是非常必要的。央行行长周小川曾强调未来一段时间内的调整无非就是一些小调整,因为GDP已经非常接近7.5%的目标,通胀处于3%的合理水平。这也是为什么法定存款准备金以及一年期存款利率在这一年多来保持不变的原因。

但这并不是事情的全部,因为所有重要的动作都发生在影子银行系统。2010年以来信贷爆发式的增长刺激房地产和土地价格走高。

多年以来,中国央行对不断膨胀的资产泡沫睁一只眼闭一只眼,但从习近平上台以来,周小川获权挤压银行间市场的流动性,目的是减缓银行表外资产的借贷增速,当然这个过程是渐进式的,可能会经历好几年的时间。此外上层在切断影子银行融资来源上也对国有大银行施加了压力。

观察这种管理手段的方法是看看市场利率的走势,包括银行间利率和政府债券收益率。这些指标可以在短时间内剧烈波动,且央行不会每日进行指导,但是央行可以通过注入流动性在相对较长的时间里控制利率,所以通过平滑短期波动可以窥见央行的意图。如下图所示:

很明显,自今年二季度以来货币环境不断收紧,这必然是当局有意而为之的结果,这种收紧曾在今年6月失控,从而出现了“钱荒”。这也有可能是监管层给市场“敲警钟”的做法,从那以后,中国央行缓解了市场恐慌,取而代之的是一种渐进的方式提高市场利率。

通过这种方式,再加上其他更为直接的监管手段,使得社会融资总规模的增速逐渐放缓,这是当前能利用的最好的手段。下图显示的是近四年来中国新增信贷总规模的变化情况。

近年来每月的新增贷款量变化很大,年中信贷量急剧下滑,但随后大幅反弹,因为监管当局担心第三季度GDP不景气,但是从6个月的平均线来看,信贷量仍在下降,而这正是央行所希望看到的。

这种下滑仍处于早期阶段。随着信贷膨胀的速度降至2010-2011的平均水平,其下滑的趋势还将会继续,而上述水平可能也不足以令央行满意,因为这些年信贷规模相对于名义GDP来说增长过快,信贷与GDP的比率在2003年-2009年期间稳定在130%,而现在超过了200%,从以往的经历来看,这是一个相当危险的水平,戳破泡沫很难避免硬着陆。

此外,现在还没有迹象表明信贷利率上升已经开始扭转房价或土地价格。

尽管官方数字常常低估房价的增速,但最近这些指标已经显示全国住房平均价格同比上涨10%,北上广深甚至超过了20%。

从当前的情况来看,央行的货币政策不太可能在房价和土地价格出现下降前有所松动,除非经济出现实质性的萎缩。

总结下来,尽管央行对货币政策的描述常常使用“谨慎”和“稳定”这样的字眼,但这些说法通常都只是对银行部门说的,在这个系统外,央行毫无疑问采取着渐进的货币收缩政策,以控制影子银行系统的信贷增速,但这种做法从现在来看尚未对大中城市的房价带来打击,尤其是北京。如此看来,中国经济硬着陆的风险并没有完全解除。

从美国房地产市场崩溃的教训中可以看出,在泡沫破灭前的几年美联储一直在逐渐收紧政策,最后银行部门承担了灾难性的后果。对比2005-2008年的美国当局,中国政府可用的手段更多。但不管怎么说,中国想要避免如此大规模信贷崩溃后经济出现硬着陆还是相当困难。

本文作者为前高盛主管,BBC总裁Gavyn Davies。