图片:中国债务结构

中国地方性债务的审计结果远低于许多人估算的数字。

尽管无法得知审计是否覆盖了一切可能的地方政府债务,但审计结果仍说明了一个问题:我们越来越难以识别哪些债务可被归为地方政府债务,也越来越难以确定谁最终要对中国迅速攀升的债务水平负责。

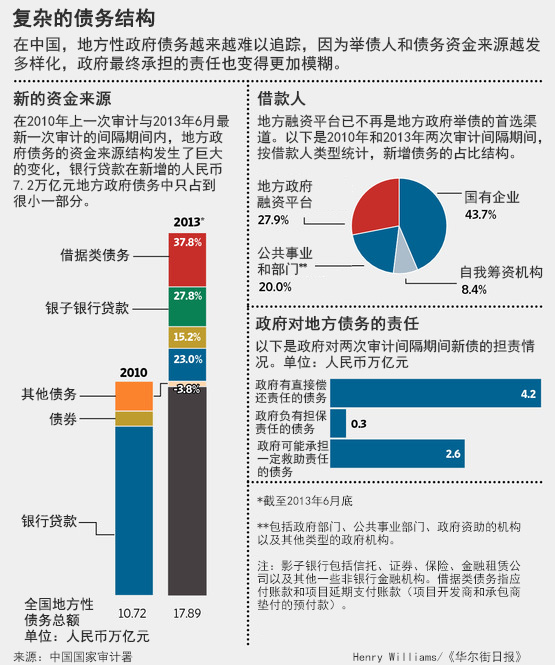

在2010年上一次审计与2013年6月最新一次审计的间隔期间,中国地方政府举债的渠道更加多元化,机构代地方政府举债的方式更多,而地方政府对对第三方债务有多大的直接偿还义务也变得更加模糊。

首先要说的一点是,对地方政府来说,银行贷款已经变成一个不那么重要的融资渠道。这一变化并不出人意料。2010年底,银行贷款占中国地方政府债务总额的79%。但在两次审计间隔期间,新增的人民币7.2万亿元(合1.19万亿美元)地方政府债务中,银行贷款只占到23%。截至2013年6月底,中国地方政府未偿债务总额为人民币17.9万亿元。

2010年,中央政府要求银行削减它们对地方政府融资平台的借贷规模,导致地方政府融资来源转向影子银行系统。此前地方政府为绕开直接从银行借款的限制而建立了地方融资平台。影子银行包括信托、证券、保险、金融租赁公司等非银行金融机构。而在两次审计的间隔期间,来自影子银行的贷款占到了新增地方债务的27.8%。这类贷款在2010年审计中没有具体加以统计。另一个重要的资金来源是地方政府对商品和服务的延期支付。这种做法实际上将项目融资成本转嫁给了开发商和承包商。在两次审计间隔期间,这些债务占到了新增债务的37.8%。这类债务也没有出现在2010年的审计中。

另一个变化是,地方融资平台已不再是地方政府举债的首选渠道。在各种能够举债的地方政府机构中,地方融资平台举借的债务要多于其他机构:2013年6月底,地方融资平台债务占到地方政府债务总额的39%,但占比较2010年底时的46.4%有所下降。

但两次审计之间新增的债务仅仅有27.9%应归咎于地方政府融资工具。“贡献”最大者是国有企业,按审计署的话来说是“国有独资或控股企业”,它们承担了新增负债的43.7%。

国有企业甚至都没有出现在2010年的那次审计中。审计署公布最新结果之后不久又发布了一份文件,文件称,2010年国有企业并非地方政府融资的主要途径;当时的情况貌似是这样:国有企业的职责是建造地方政府委托的项目,因此它们的举债最终还是由地方政府承担。

在对《华尔街日报》(The Wall Street Journal)问题所作的书面答覆中,审计署说,国有企业充当融资渠道的情况越来越多,显然与另一重大变动有关系:地方政府已经从“明确负有担保责任”(实际上不应该如此)转变为“可能负有担保责任”。换句话说,由国有企业代表地方政府进行举债,但并不存在一种“地方政府有义务承担负债”的正式关系。

2013年和2010年的审计均将地方政府债务划分成三大类。两次审计均涵盖了“政府负有偿还责任的债务”和“负有担保责任的债务”。不过,2013年审计里面还包含了第三类,即,地方政府“可能承担一定救助责任的债务”。2010年那次审计则简单地用“其他”一带而过。

两次审计的间隔期内,第三类负债的规模出现大幅增加。不管我们怎么理解这个“其他”,上述现象都意味着这种模棱两可的担保形式变得越来越重要。2010年末,其占地方政府债务的比例仅为15.6%,然而在两次审计之间增加的债务里,其占比达到了37.2%。大多数增长伴随着政府“明确负有担保责任”债务的同步减少(2010年占比为21.8%,但两次审计之间增加的债务里仅占4.6%)。

审计署仍然没有给出一个问题的答案——银行在这个债务漩涡中陷得多深。表面看来,似乎银行对该领域的放贷步伐已经大幅减慢,但事实可能并非如此。银行一直是信托、证券公司投资产品的重要买家,其中的很大一部分都和地方政府脱不了干系。那些从地方政府手中拿到借条的公司该如何为自己的项目融资呢?很可能通过银行贷款。

近些年来中国金融系统的复杂程度已经大大加深。这非但不是日趋成熟的表现,反而越发掩盖了风险。(本文转自《华尔街日报》)