A股上市险企2014年中报前瞻保险股投资价值凸显

发布时间:2014-07-31 10:09:50 作者:中国保险报数据中心 李忠献 来源:中国保险报·中保网

在上半年宏观经济形势表现依然不佳的背景下,保险业实现了逆势发力。2014年行业基本面持续乐观,寿险回升趋势确定,预计新业务价值增速优于2013年,财产险保费收入增长稳定,综合成本率小幅上涨。总体而言,寿险优于财产险。投资环境改善,投资收益率有所提高,预计险企利润大幅上涨。

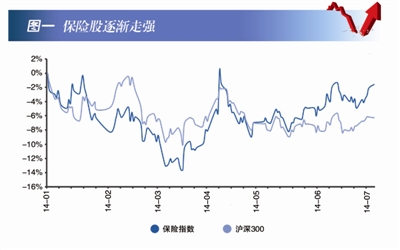

今年以来,在经过了一段时间的“萎靡不振”之后,保险股终于在2014年5月开始连续跑赢沪深300(如图一所示),短暂回调后又不断上攻,截至7月29日,保险股20日涨幅达到12.26%,而截至7月28日的沪深300指数20日涨幅仅为7.33%。作为反映保险行业市场状况的晴雨表,保险股的不断强势预示着保险业的发展状况已获持续改善,或将全面向好。而就目前的情况来看,虽然保险股的估值小幅修复,但仍然在低位徘徊,A股4家上市险企的P/EV仍在1倍左右,业绩基本面向好,保险股仍具有很大的吸引力。

寿险回升趋势已定

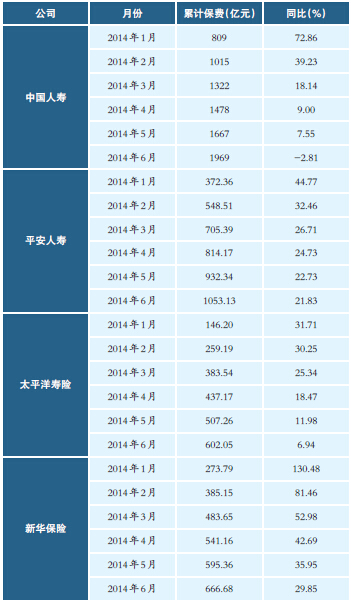

保费收入方面,A股4家上市险企于日前悉数发布了2014年1月1日至2014年6月30日期间原保险保费收入数据,其中中国人寿、平安寿险、太平洋寿险与新华保险分别实现原保费收入1969亿元、1053.13亿元、602.05亿元、666.68亿元,与去年同期相比累计保费收入涨幅分别为-2.81%、21.83%、6.94%、29.85%,只有中国人寿出现了负增长(4家险企上半年各月保费收入见表一)。

表一 A股上市险企2014年寿险原保费收入

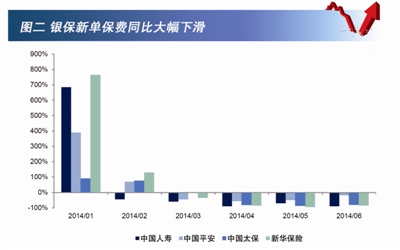

经过2014年1月寿险行业“开门红”业绩大增之后,各上市险企的保费收入增速持续下滑。其中,四月实施的银保新规与高现金价值产品规范等规定对于各公司保费收入的影响较大(银保新单保费在一季度实现大幅增长,二季度出现大幅下滑,如图二所示),尤其是银保渠道保费收入占比较大的中国人寿与新华保险保费收入增速降幅较大。

虽然各家公司表现不尽相同,但从整体来看,原保费收入实现了较高的增长,行业景气度显著回升。4家上市险企上半年寿险保费收入合计同比增长8.16%,整体延续此前的增长态势。

尽管寿险保费收入受银保新规的影响增速下滑明显,但保费收入结构已有明显的改善。银保新规实施后,将引导行业在渠道及产品形式上开始转型,长周期及保障型产品的增加,有望提升银保渠道的保费质量和产品利润率。银保业务进入实质的转型期。预计二季度后,各公司将更关注银保渠道保费质量和价值转型,加大养老年金保险类产品销售力度,银保渠道新业务价值贡献有望提升。

2014年上半年,各公司营销员数量均有不同程度的增加,营销渠道销售环境好转,个险新单增速维持高速增长(如太平洋寿险上半年个险新单保费同比增长达27%),业务结构改善将有效提升业务利润率,从而奠定新业务价值较快增长的基础,上市险企的业务价值有一定的提高。

寿险回升趋势确定,新业务价值预计较2013年显著提高。国际投行摩根大通预计中国保险业上半年的新业务价值增速处于6%-26%之间。德意志银行估算,上半年的新业务价值增速将在4.1%-21.9%浮动。花旗集团则预计,由于代理渠道的改善,2014年上半年新业务价值增速明显上升,位于5%左右-20%的区间。从2014年下半年开始,随着险企聚焦保障型产品,产品结构也将有所改善。

保险产品吸引力开始上升。今年上半年以来,理财产品、各类货币基金产品、信托产品的销售规模和收益率都开始下滑,在宽货币紧信贷格局之下,短期资金收益率下滑成为持续性趋势,在这种背景下,保险产品的吸引力开始上升。1-3月,各险企通过重推分红+万能组合以及高现价产品赢得保费规模大幅度增长。在4月份之后高现价产品和银保渠道受到一定的约束,险企均加大对个险渠道的投入,也敦促个险渠道重视销售高价值产品,个险渠道逐渐形成高价值、高投入、优质保费增长的循环。整体来看,保险公司紧握分红+万能提供的收益率优势,同时通过搭售保障重疾类产品来创造价值,组合一揽子计划基本上是大公司的共同选择。规范非标和同业,银行理财产品和信托产品对保险业的竞争压力明显减小。同时规范银保渠道和高现价产品,明显利好大险企。

表二 A股上市险企2014年财产险原保费收入

财产险保费收入稳定

综合成本率小幅上涨

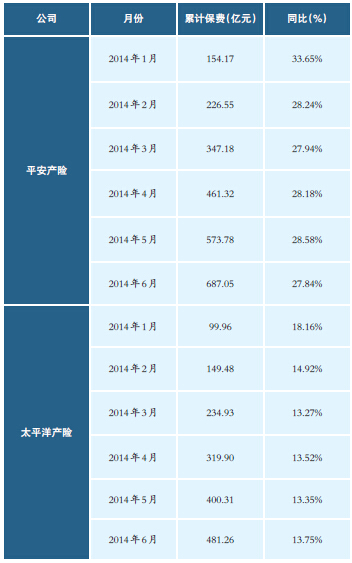

2014年1-6月平安产险和太平洋产险保费收入分别为687.05亿元和481.26亿元,同比分别增长27.84%和13.77%,与前5个月累计增速相比基本维持稳定。从单月保费收入来看,2014年6月,平安产险与太平洋产险分别实现保费收入113.27亿元与80.95亿元,同比增速分别为24.20%与15.64%(两家财产险公司上半年各月保费收入见表二)。2014年6月,全国汽车销量184.58万辆,同比增长5.23%(如图三所示),汽车销量的稳定增长是车险保费收入得以平稳增长的重要保证。

摩根大通发布研究报告指出,尽管财产险行业的赔付率趋稳,但是市场对于承保前景的看法依然比较谨慎。市场主要担忧三个方面:(汽车)维修成本的上升、激烈的竞争和车险费率市场化的不确定性。

从2013年下半年开始,延续到今年上半年,财产险综合成本率大幅提升,从行业承保利润来看,中小险企整体亏损,且承保亏损趋势正逐步由小型公司向中型公司蔓延。据媒体报道,截至6月底,行业综合成本率为97.79%,同比上升0.95个百分点,其中车险业务整体仍处于承保亏损边缘,综合成本率达到99.07%,形势不容乐观。考虑到投资收益的提升,各公司还将致力于提高保费收入,带动利润提升。

保险业绩基本面扎实,保费增长恢复至2010年以前的高速时期。业界预期,下半年开始保险业或将继续发力,保费规模也将再上一个台阶。

投资收益率持续上升

7月26日,新华保险发布了中报业绩预增公告,预计2014上半年将实现净利润35亿元左右,同比增幅将会达到60%左右。面对业绩的大幅增长,新华保险认为这主要是得益于保险业务和投资收益的累积增加。

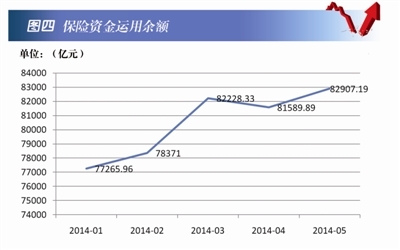

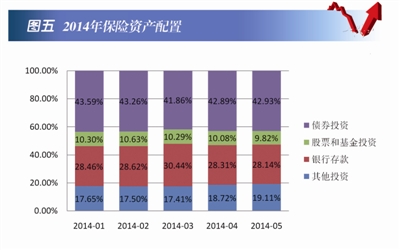

今年以来,保险资金投资环境显著改善,保险资金运用余额在4月份小幅缩减后已经恢复增长(如图四所示),预计截至6月,保险资金运用余额较年初增长超过8%。今年以来,险企投资资产中,银行存款占比逐步下降,公司债、企业债等固定收益资产占比提升,权益投资固定收益化,非标等另类投资大幅提升(如图五所示),投资收益率有望继续提升。

2014年上半年,上市险企继续维持投资恢复的态势,主要体现为债券投资收益的回升,权益投资对投资收益的影响在弱化。其中,中债指数上半年上涨4%。债券投资环比增速3月份起持续提升,险资的债券投资占比也从二季度开始明显提升。归功于债券市场的大幅上涨,预计险企可供出售金融资产项下浮亏在二季度显著减少。

上半年股票市场表现平淡,沪深300指数在上半年累计下跌7%,其中二季度出现小幅上涨0.08%,随着7月汇丰PMI初值超出预期,国务院部署多措并举缓解企业融资成本高问题,沪港通明确将于10月启动等多重利好因素的影响,沪深两市强势上扬,特别是险资青睐的大盘蓝筹股。近日,沪指更是不断创出年内新高。业内人士分析,未来还会持续上涨的势头,大盘将会进入一个震荡轨道中,从整体来看未来的上涨趋势是确定的。大盘的上涨无疑对于保险资金的投资收益来说是一大利好。

截至5月末,保险资金投资在包括非标在内的其他投资占比接近20%,而非标资产集中于基础设施债权计划,风险可控,收益率普遍在6%以上,有助于提升整体资产收益水平。

2014年,保监会又接连出台多个投资新规,保险投资的限制进一步被放开。主要体现在:允许保险资金投资创业板股票;放宽历史存量保单投资蓝筹股的比例限制,由保险公司自行决定;简化比例监管,抓大放小,取消大类资产内部具体投资品种的比例限制。

综合来看,2014年保险资金投资环境明显改善,债券市场、权益资本市场和债权计划等新增资产将带来更多机会,预计投资收益率将升至5.5%左右。

(本版数据来源:保监会网站、Wind资讯、申万研究和公司公告 制图:康家语)

在上半年宏观经济形势表现依然不佳的背景下,保险业实现了逆势发力。2014年行业基本面持续乐观,寿险回升趋势确定,预计新业务价值增速优于2013年,财产险保费收入增长稳定,综合成本率小幅上涨。总体而言,寿险优于财产险。投资环境改善,投资收益率有所提高,预计险企利润大幅上涨。

今年以来,在经过了一段时间的“萎靡不振”之后,保险股终于在2014年5月开始连续跑赢沪深300(如图一所示),短暂回调后又不断上攻,截至7月29日,保险股20日涨幅达到12.26%,而截至7月28日的沪深300指数20日涨幅仅为7.33%。作为反映保险行业市场状况的晴雨表,保险股的不断强势预示着保险业的发展状况已获持续改善,或将全面向好。而就目前的情况来看,虽然保险股的估值小幅修复,但仍然在低位徘徊,A股4家上市险企的P/EV仍在1倍左右,业绩基本面向好,保险股仍具有很大的吸引力。

寿险回升趋势已定

保费收入方面,A股4家上市险企于日前悉数发布了2014年1月1日至2014年6月30日期间原保险保费收入数据,其中中国人寿、平安寿险、太平洋寿险与新华保险分别实现原保费收入1969亿元、1053.13亿元、602.05亿元、666.68亿元,与去年同期相比累计保费收入涨幅分别为-2.81%、21.83%、6.94%、29.85%,只有中国人寿出现了负增长(4家险企上半年各月保费收入见表一)。

表一 A股上市险企2014年寿险原保费收入

经过2014年1月寿险行业“开门红”业绩大增之后,各上市险企的保费收入增速持续下滑。其中,四月实施的银保新规与高现金价值产品规范等规定对于各公司保费收入的影响较大(银保新单保费在一季度实现大幅增长,二季度出现大幅下滑,如图二所示),尤其是银保渠道保费收入占比较大的中国人寿与新华保险保费收入增速降幅较大。

虽然各家公司表现不尽相同,但从整体来看,原保费收入实现了较高的增长,行业景气度显著回升。4家上市险企上半年寿险保费收入合计同比增长8.16%,整体延续此前的增长态势。

尽管寿险保费收入受银保新规的影响增速下滑明显,但保费收入结构已有明显的改善。银保新规实施后,将引导行业在渠道及产品形式上开始转型,长周期及保障型产品的增加,有望提升银保渠道的保费质量和产品利润率。银保业务进入实质的转型期。预计二季度后,各公司将更关注银保渠道保费质量和价值转型,加大养老年金保险类产品销售力度,银保渠道新业务价值贡献有望提升。

2014年上半年,各公司营销员数量均有不同程度的增加,营销渠道销售环境好转,个险新单增速维持高速增长(如太平洋寿险上半年个险新单保费同比增长达27%),业务结构改善将有效提升业务利润率,从而奠定新业务价值较快增长的基础,上市险企的业务价值有一定的提高。

寿险回升趋势确定,新业务价值预计较2013年显著提高。国际投行摩根大通预计中国保险业上半年的新业务价值增速处于6%-26%之间。德意志银行估算,上半年的新业务价值增速将在4.1%-21.9%浮动。花旗集团则预计,由于代理渠道的改善,2014年上半年新业务价值增速明显上升,位于5%左右-20%的区间。从2014年下半年开始,随着险企聚焦保障型产品,产品结构也将有所改善。

保险产品吸引力开始上升。今年上半年以来,理财产品、各类货币基金产品、信托产品的销售规模和收益率都开始下滑,在宽货币紧信贷格局之下,短期资金收益率下滑成为持续性趋势,在这种背景下,保险产品的吸引力开始上升。1-3月,各险企通过重推分红+万能组合以及高现价产品赢得保费规模大幅度增长。在4月份之后高现价产品和银保渠道受到一定的约束,险企均加大对个险渠道的投入,也敦促个险渠道重视销售高价值产品,个险渠道逐渐形成高价值、高投入、优质保费增长的循环。整体来看,保险公司紧握分红+万能提供的收益率优势,同时通过搭售保障重疾类产品来创造价值,组合一揽子计划基本上是大公司的共同选择。规范非标和同业,银行理财产品和信托产品对保险业的竞争压力明显减小。同时规范银保渠道和高现价产品,明显利好大险企。

表二 A股上市险企2014年财产险原保费收入

财产险保费收入稳定

综合成本率小幅上涨

2014年1-6月平安产险和太平洋产险保费收入分别为687.05亿元和481.26亿元,同比分别增长27.84%和13.77%,与前5个月累计增速相比基本维持稳定。从单月保费收入来看,2014年6月,平安产险与太平洋产险分别实现保费收入113.27亿元与80.95亿元,同比增速分别为24.20%与15.64%(两家财产险公司上半年各月保费收入见表二)。2014年6月,全国汽车销量184.58万辆,同比增长5.23%(如图三所示),汽车销量的稳定增长是车险保费收入得以平稳增长的重要保证。

摩根大通发布研究报告指出,尽管财产险行业的赔付率趋稳,但是市场对于承保前景的看法依然比较谨慎。市场主要担忧三个方面:(汽车)维修成本的上升、激烈的竞争和车险费率市场化的不确定性。

从2013年下半年开始,延续到今年上半年,财产险综合成本率大幅提升,从行业承保利润来看,中小险企整体亏损,且承保亏损趋势正逐步由小型公司向中型公司蔓延。据媒体报道,截至6月底,行业综合成本率为97.79%,同比上升0.95个百分点,其中车险业务整体仍处于承保亏损边缘,综合成本率达到99.07%,形势不容乐观。考虑到投资收益的提升,各公司还将致力于提高保费收入,带动利润提升。

保险业绩基本面扎实,保费增长恢复至2010年以前的高速时期。业界预期,下半年开始保险业或将继续发力,保费规模也将再上一个台阶。

投资收益率持续上升

7月26日,新华保险发布了中报业绩预增公告,预计2014上半年将实现净利润35亿元左右,同比增幅将会达到60%左右。面对业绩的大幅增长,新华保险认为这主要是得益于保险业务和投资收益的累积增加。

今年以来,保险资金投资环境显著改善,保险资金运用余额在4月份小幅缩减后已经恢复增长(如图四所示),预计截至6月,保险资金运用余额较年初增长超过8%。今年以来,险企投资资产中,银行存款占比逐步下降,公司债、企业债等固定收益资产占比提升,权益投资固定收益化,非标等另类投资大幅提升(如图五所示),投资收益率有望继续提升。

2014年上半年,上市险企继续维持投资恢复的态势,主要体现为债券投资收益的回升,权益投资对投资收益的影响在弱化。其中,中债指数上半年上涨4%。债券投资环比增速3月份起持续提升,险资的债券投资占比也从二季度开始明显提升。归功于债券市场的大幅上涨,预计险企可供出售金融资产项下浮亏在二季度显著减少。

上半年股票市场表现平淡,沪深300指数在上半年累计下跌7%,其中二季度出现小幅上涨0.08%,随着7月汇丰PMI初值超出预期,国务院部署多措并举缓解企业融资成本高问题,沪港通明确将于10月启动等多重利好因素的影响,沪深两市强势上扬,特别是险资青睐的大盘蓝筹股。近日,沪指更是不断创出年内新高。业内人士分析,未来还会持续上涨的势头,大盘将会进入一个震荡轨道中,从整体来看未来的上涨趋势是确定的。大盘的上涨无疑对于保险资金的投资收益来说是一大利好。

截至5月末,保险资金投资在包括非标在内的其他投资占比接近20%,而非标资产集中于基础设施债权计划,风险可控,收益率普遍在6%以上,有助于提升整体资产收益水平。

2014年,保监会又接连出台多个投资新规,保险投资的限制进一步被放开。主要体现在:允许保险资金投资创业板股票;放宽历史存量保单投资蓝筹股的比例限制,由保险公司自行决定;简化比例监管,抓大放小,取消大类资产内部具体投资品种的比例限制。

综合来看,2014年保险资金投资环境明显改善,债券市场、权益资本市场和债权计划等新增资产将带来更多机会,预计投资收益率将升至5.5%左右。

(本版数据来源:保监会网站、Wind资讯、申万研究和公司公告 制图:康家语)