A股先扬后抑 保险股盘整待机

发布时间:2014-10-13 14:46:05 作者:本报记者 袁婉珺 来源:中国保险报·中保网

A股先扬后抑

受国庆长假影响,A股上周仅有三个交易日。沪深股市在10月的最初两个交易日持续反弹,成交量一度放大至4500亿元以上,沪指则再创本轮反弹新高。但伴随多空分歧加大,上周最后一个交易日两市走势分化,其中沪指暂别连续8个交易日的红盘,出现小幅下跌。

全周上证综指收报2374.54点,周涨幅为0.45%;深证成指收报8211.54点,周涨幅为1.62%。

受国庆长假期间央行放松房贷等利好消息的刺激,节后的A股市场高开高走,震荡盘升,沪指在10月9日盘中创出2013年2月21日以来的新高2391点,成交量稳步放大。但随后,受美股大跌的影响,A股市场也出现较大波动。市场分析认为,目前看,虽然大盘稳步攀升,但由于海内外不确定因素增多,A股市场回调压力有所加大。值得注意的是,尽管上周指数涨跌幅度不大,但个股非常活跃,每日不少于30只个股涨停,周三涨停个股更是超过50只,达到52只,为近期罕见,这表明指数虽然波澜不惊,但市场活跃度依然很高,市场人气较旺。

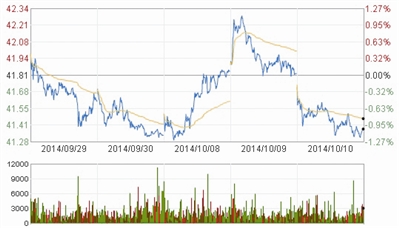

上周保险股微幅震荡,只有中国平安勉强微涨,其余三家全部收红。截至10月10日(上周五)收跌,中国平安(601318.SH)收于41.38元,周涨幅0.10%;中国太保(601601.SH)收于19.40元,周跌幅0.05%;中国人寿(601628.SH)收于15.52元,周跌幅0.19%;新华保险(601336.SH)收于24.32元,周跌幅0.65%。

港股受美股影响跌幅明显

港股恒生指数上周波动剧烈,前期延续反弹,周四创出23581的上周高点后,上周五重挫1.9%,蓝筹股普遍下挫,逾千个股收跌,截至上周五收盘报23088.54点,上周涨幅0.1%,牛熊线得而复失,国企指数截至上周五收盘报10301.46点,一周跌0.45%,红筹指数截至上周五收盘报4435.81点,一周跌0.15%。

一周来看,在港上市的中资保险股四涨三跌。截至10月10日(上周五)收盘,中国人保(01339.HK)收于3.22港元,周涨幅0.31%;中国财险(02328.HK)收于14.52港元,周涨幅1.26%;新华保险(01336.HK)收于27.40港元,周涨幅1.29%;中国太平(00966.HK)收于17.94港元,周涨幅5.65%;中国平安(02318.HK)收于58.85港元,周跌幅0.17%;中国太保(02601.HK)收于27.45港元,周跌幅0.18%;中国人寿(02628.HK)收于21.55港元,周跌幅0.46%。

美股方面,进入10月份以来,美股波动性增加。道指此前三个交易日连续大幅波动,主要受市场对全球经济前景的担忧、德国一系列疲弱经济数据、美联储鸽派例会纪要等多重因素影响。美国劳工部10日公布的数据显示,9月份美国进口价格指数环比下跌0.5%,主要受能源价格下降影响,当月的出口价格指数环比下降0.2%。

一周行情来看,经历过山车式的波动后,美国三大股指上周均收跌。道琼斯工业平均指数收于16544.10点,一周累计下跌2.7%;标普500指数收于1906.13点,一周累计下跌3.1%;纳斯达克指数收于4276.24点,一周累计下跌4.5%。

10月10日(上周五),中国人寿(LFC)收于41.12美元,周跌幅为1.63%。

中国平安(601318)

沪港通助推A股保险股估值修复

对未来市场前景,令A股市场忧心的是,宏观经济数据仍然不够理想。近日公布的9月份中国制造业PMI为51.1%,与上月持平,这表明宏观经济上行动能不足。下周,经济数据将密集发布。市场担心,这些数据将对强周期性行业形成利空效应。国际方面,IMF在10月7日最新公布的《世界经济展望报告》中将2014年全球经济增速预期由7月时的3.4%下调至3.3%,并警告全球经济下行风险正在加剧,大多数经济体仍需将保持增长作为首要任务。这是IMF今年以来第三次下调全球经济增长预期。

目前支撑市场走稳的主要因素有:市场对四中全会和沪港通有乐观预期,利好大市气氛。沪港通可以为香港市场引入大量的内地投资者。由于A股市场本身不成熟,国内投资者寻求新的投资渠道的心情较为迫切。在沪港通即将开启之时,低估值的A股保险行业有望得到价值修复。除新华保险外,目前A 股保险公司股价较H股平均有15%左右的折让,未来随着A股投资者结构的逐渐改变和无风险收益率的下行,这一折让将以A股保险业估值修复而逐步缩小甚至消失。同时由于预期新业务价值增长回升至10%以上,综合投资收益率已经达到精算假设前端且依然有上升空间,A股保险股股价具有比较高的安全边际。

A股先扬后抑

受国庆长假影响,A股上周仅有三个交易日。沪深股市在10月的最初两个交易日持续反弹,成交量一度放大至4500亿元以上,沪指则再创本轮反弹新高。但伴随多空分歧加大,上周最后一个交易日两市走势分化,其中沪指暂别连续8个交易日的红盘,出现小幅下跌。

全周上证综指收报2374.54点,周涨幅为0.45%;深证成指收报8211.54点,周涨幅为1.62%。

受国庆长假期间央行放松房贷等利好消息的刺激,节后的A股市场高开高走,震荡盘升,沪指在10月9日盘中创出2013年2月21日以来的新高2391点,成交量稳步放大。但随后,受美股大跌的影响,A股市场也出现较大波动。市场分析认为,目前看,虽然大盘稳步攀升,但由于海内外不确定因素增多,A股市场回调压力有所加大。值得注意的是,尽管上周指数涨跌幅度不大,但个股非常活跃,每日不少于30只个股涨停,周三涨停个股更是超过50只,达到52只,为近期罕见,这表明指数虽然波澜不惊,但市场活跃度依然很高,市场人气较旺。

上周保险股微幅震荡,只有中国平安勉强微涨,其余三家全部收红。截至10月10日(上周五)收跌,中国平安(601318.SH)收于41.38元,周涨幅0.10%;中国太保(601601.SH)收于19.40元,周跌幅0.05%;中国人寿(601628.SH)收于15.52元,周跌幅0.19%;新华保险(601336.SH)收于24.32元,周跌幅0.65%。

港股受美股影响跌幅明显

港股恒生指数上周波动剧烈,前期延续反弹,周四创出23581的上周高点后,上周五重挫1.9%,蓝筹股普遍下挫,逾千个股收跌,截至上周五收盘报23088.54点,上周涨幅0.1%,牛熊线得而复失,国企指数截至上周五收盘报10301.46点,一周跌0.45%,红筹指数截至上周五收盘报4435.81点,一周跌0.15%。

一周来看,在港上市的中资保险股四涨三跌。截至10月10日(上周五)收盘,中国人保(01339.HK)收于3.22港元,周涨幅0.31%;中国财险(02328.HK)收于14.52港元,周涨幅1.26%;新华保险(01336.HK)收于27.40港元,周涨幅1.29%;中国太平(00966.HK)收于17.94港元,周涨幅5.65%;中国平安(02318.HK)收于58.85港元,周跌幅0.17%;中国太保(02601.HK)收于27.45港元,周跌幅0.18%;中国人寿(02628.HK)收于21.55港元,周跌幅0.46%。

美股方面,进入10月份以来,美股波动性增加。道指此前三个交易日连续大幅波动,主要受市场对全球经济前景的担忧、德国一系列疲弱经济数据、美联储鸽派例会纪要等多重因素影响。美国劳工部10日公布的数据显示,9月份美国进口价格指数环比下跌0.5%,主要受能源价格下降影响,当月的出口价格指数环比下降0.2%。

一周行情来看,经历过山车式的波动后,美国三大股指上周均收跌。道琼斯工业平均指数收于16544.10点,一周累计下跌2.7%;标普500指数收于1906.13点,一周累计下跌3.1%;纳斯达克指数收于4276.24点,一周累计下跌4.5%。

10月10日(上周五),中国人寿(LFC)收于41.12美元,周跌幅为1.63%。

中国平安(601318)

沪港通助推A股保险股估值修复

对未来市场前景,令A股市场忧心的是,宏观经济数据仍然不够理想。近日公布的9月份中国制造业PMI为51.1%,与上月持平,这表明宏观经济上行动能不足。下周,经济数据将密集发布。市场担心,这些数据将对强周期性行业形成利空效应。国际方面,IMF在10月7日最新公布的《世界经济展望报告》中将2014年全球经济增速预期由7月时的3.4%下调至3.3%,并警告全球经济下行风险正在加剧,大多数经济体仍需将保持增长作为首要任务。这是IMF今年以来第三次下调全球经济增长预期。

目前支撑市场走稳的主要因素有:市场对四中全会和沪港通有乐观预期,利好大市气氛。沪港通可以为香港市场引入大量的内地投资者。由于A股市场本身不成熟,国内投资者寻求新的投资渠道的心情较为迫切。在沪港通即将开启之时,低估值的A股保险行业有望得到价值修复。除新华保险外,目前A 股保险公司股价较H股平均有15%左右的折让,未来随着A股投资者结构的逐渐改变和无风险收益率的下行,这一折让将以A股保险业估值修复而逐步缩小甚至消失。同时由于预期新业务价值增长回升至10%以上,综合投资收益率已经达到精算假设前端且依然有上升空间,A股保险股股价具有比较高的安全边际。