险资如何舞好降息双刃剑

发布时间:2014-11-24 09:44:36 作者:本报记者 和平 来源:中国保险报·中保网

上周五晚间,央行宣布降息0.25个百分点的同时,将存款利率浮动上限由基准利率的1.1倍扩大到了1.2倍。在降息和利率市场化的双重预期下,险企投资也将发生结构性调整。业内人士认为,本次降息政策相对复杂,对险资的影响也很难简单地用正面或者负面来界定,但对不同类型的保险企业,未来肯定会带来重大影响。

增加利差损

险企面临投资压力

上周五,中国人民银行宣布自今起金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。这是继2012年7月6日之后,中国央行再次采取全面、非对称性降息。

中国人民大学财政金融学院副院长赵锡军认为,当前中国经济面临增速下行、结构调整爬坡和转型升级等诸多压力,实体经济融资难、融资贵问题比较突出。在这样的情况下,要降低企业融资成本,保持经济平稳增长、结构调整和转型升级顺利推进,降息是当前的一大现实选择。而且,目前中国通胀压力不大,这也为降息提供了空间。

首都经贸大学金融系教授庹国柱对《中国保险报》记者指出,降息周期的到来意味着市场利率将逐步逼近寿险业的资金成本线,利差损风险有可能袭来。他指出,保险公司设计的现有产品是根据降息前的利率水平设计的,对于已经卖出的产品而言,如果险企没有更多更好的投资渠道,提高收益率,就很有可能出现利差损。相对而言,险企的投资相对谨慎和稳健,提高投资收益率并不容易,降息会给险企的经营带来一定的压力。未来,如果进入降息通道,险企经过测算,有可能会调整保险产品的价格,投连险,万能险等产品的预订利率也可能会降低。

一家证券公司首席研究员指出,寿险公司存在三个因素受损于降息周期。首先已有保单的再投资收益率会下降,其次新增保单的价格上升,导致消费需求下降,最后,保单成本较投资收益下降速度慢,因此会产生时间性差异。

一位资深保险精算师也表达了对降息的忧虑,他指出,降息对于险企投资而言应该是偏负面。目前险企投资比重中,银行存款和债券投资占比达到6成以上,降息将直接影响险企的投资收益。

利好A股

险资入市比例上调

而在降息政策颁布之前,保监会发布了《保险公司偿付能力监管规则第×号:流动性风险(征求意见稿第二稿)》,相比上一稿,第二稿中取消了投资资产流动比例这一指标,意味着险资对A股市场的投资配比将增加,有利于险资形成长期的入市资金。保监会数据显示,截至今年8月底,保险资金运用余额为85812.34亿元,股票和证券投资基金为8447.8亿元,占比9.84%;与去年同期相比,股票和证券投资基金增加1141.94亿元,增长15.63%。

分析人士指出,粗略测算,相较于保险资金运用85812.34亿元的余额,仅在权益类资产投资一项,每上升一个百分点将来带850亿元左右的入市资金。结合目前险资持有权益类股票和证券投资基金仅有近10%的比例来看,如达到30%的投资比例,险资的入市资金规模将达到1.7万亿左右。这意味着A股市场长期的走牛的资金面将得到进一步的保障。特别是“沪港通”推出后,沉睡资金将得以盘活,从而为A股市场“加水”。

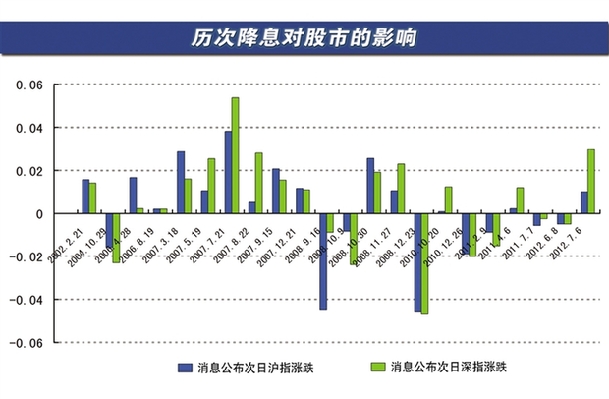

市场分析人士普遍认为,在双重利好的刺激下,长期利好股市走势。资深保险精算师指出,央行意外降息,对于资本市场整体利好,这在上周五降息当天国际资本市场走势已经可以看出来。据了解,国际油价21日继续上涨。降息的消息对大宗商品投资也构成利好,纽约黄金闻讯跳涨,收高0.6%至1197美元。但从以往经验来看,只有确认进入降息通道,经过几次降息,并接近降息周期尾端时才有可能带来真正的牛市。因此降息政策颁布影响不会立竿见影,本次只是降息通道的开始,不会对市场的整体走势带来大幅波动。

调整资产配置

用好双刃剑

也有观点认为,中国人民银行同时采取降息和利率自由化措施,以便减轻刺激性措施的伤害性。降息将可以使寿险产品理性回归保障性功能,稳步推行费率市场化改革,这是有效抵御利率风险的重要措施。

华泰人寿总精算师丁昶认为,本次降息的方式相对比较复杂,不仅仅是简单地调低存、贷款利率,而且加大了银行存款利率浮动上限,向利率市场化买进了一步。因此短期很难对该政策作出判断,从事不同业务类型的保险公司,降息所带来的影响也不尽相同,相对而言,对于侧重银保业务的保险公司影响可能更大。但总体而言,保险公司的经营难度整体增大。

“降息的负面影响肯定有,尤其对那些到期资产和浮动利率资产占比较大的公司会更不利,但这也会促使各家公司调整资产配置结构。”一位寿险公司人士坦言,降息不仅影响浮动利率资产,也将使新增和到期再投资资金收益率有所下降。

从今年下半年年开始,险资已经加大了对A股市场投资力度,数据显示1-9月险企在股票和基金方面的资金运用余额为8774.99亿元,投资占比达10.01%。此外,在沪港通落地之际,保险资金也在谋求海外投资空间。此外,在保险业“新国十条”颁布后,险资对不动产、基础设施、养老等专业保险资产管理、设立夹层基金、并购基金、不动产基金等私募基金等投资领域积极寻求突破口。此外,有业内人士透露,在未来即将发行的几单银行优先股中,均会见到保险资金的身影,目前6%左右的票息率虽然不是很高,但优先股作为长久期品种,符合保险资金配置特征。

专家视点

□本报记者 冯娜娜 吴弘毅

阳光人寿资深精算经理姜骏:

长期债市预期积极

本次降息后,短期内资产会有很好的表现,特别是债券资产。长期债市预期依然积极。长期利率走势看低,期间可能有波动,但是相对来说,目前的利率仍处在历史平均值的上端。

理财类保险产品的销售压力会变小。目前很多公司的明年开门红银行端产品都设计好了,降息后估计这类产品竞争优势会比较大,像费改类产品会比银行同期存款要高。虽然有些小银行是按存款基准利率上浮20个百分点的水平执行的,实际上并没有下降多少。不过和四大行存款相比,保险产品的利率还是会高不少。一年期存款利率上浮20%是3.3%,即便银行按照定期存款利率上浮20%,但大部分保险费改产品能达到3.5%-4.0%之间。

万能险的结算会下调,因为配置资产收益会有压力。如果原来维持在4%左右,影响不大,5%以上可能会下调。分红险利率市场化改革很可能在明年年中进行,如果做3.5%的分红较有吸引力。普通传统险目前竞争力很强,一年期3.5%,两年4.0%左右,是保证的收益。

对外经济贸易大学副教授徐高林:

细节需要具体把握

降息有很多侧面的影响,综合影响需要有具体数据支撑,否则很难预估,对保险公司的影响与很多侧面有关,这些侧面是相互矛盾,有数据较好分析,与行为经济学、也与保险公司的策略和实际操盘有关,产生的综合类影响较多。

投资分存量和增量,对存量讲,保险公司主要是固定收益类产品,利率降低、存量资产价格上升,存量资产市价估值要上升,但上升后是留在账面还是变现,每家保险公司策略不一样。

保险讲究资产负债匹配,是出售还是继续留在账面,也与它的用途和导向有关,影响因素很多。对增量来说,总体不太好,市场收益率水平较低,整个市场收益率要走低,增量随着大势走低。对负债来说,也分为两个侧面,好处是,前些年以寿险为代表,寿险发展较慢,因为市场利率很高例如宝类产品抢走不少资金,现在利率下降,从这方面讲是好事,但是资金增加,如果投资收益上不去,不一定是好事,有很多细节需要公司具体把握。

华夏保险产品精算部总经理陈卓:

降息利好养老产品

降息对储蓄型业务的业务收入来说是有利条件,对长期养老产品是有利条件。

对存量资产尤其是固定收益类产品,资产价格会上升,对业务发展速度较快的公司,新增资产收益会下降,处于降息通道的货币政策中,保险公司要注意利差损的风险。

上周五晚间,央行宣布降息0.25个百分点的同时,将存款利率浮动上限由基准利率的1.1倍扩大到了1.2倍。在降息和利率市场化的双重预期下,险企投资也将发生结构性调整。业内人士认为,本次降息政策相对复杂,对险资的影响也很难简单地用正面或者负面来界定,但对不同类型的保险企业,未来肯定会带来重大影响。

增加利差损

险企面临投资压力

上周五,中国人民银行宣布自今起金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。这是继2012年7月6日之后,中国央行再次采取全面、非对称性降息。

中国人民大学财政金融学院副院长赵锡军认为,当前中国经济面临增速下行、结构调整爬坡和转型升级等诸多压力,实体经济融资难、融资贵问题比较突出。在这样的情况下,要降低企业融资成本,保持经济平稳增长、结构调整和转型升级顺利推进,降息是当前的一大现实选择。而且,目前中国通胀压力不大,这也为降息提供了空间。

首都经贸大学金融系教授庹国柱对《中国保险报》记者指出,降息周期的到来意味着市场利率将逐步逼近寿险业的资金成本线,利差损风险有可能袭来。他指出,保险公司设计的现有产品是根据降息前的利率水平设计的,对于已经卖出的产品而言,如果险企没有更多更好的投资渠道,提高收益率,就很有可能出现利差损。相对而言,险企的投资相对谨慎和稳健,提高投资收益率并不容易,降息会给险企的经营带来一定的压力。未来,如果进入降息通道,险企经过测算,有可能会调整保险产品的价格,投连险,万能险等产品的预订利率也可能会降低。

一家证券公司首席研究员指出,寿险公司存在三个因素受损于降息周期。首先已有保单的再投资收益率会下降,其次新增保单的价格上升,导致消费需求下降,最后,保单成本较投资收益下降速度慢,因此会产生时间性差异。

一位资深保险精算师也表达了对降息的忧虑,他指出,降息对于险企投资而言应该是偏负面。目前险企投资比重中,银行存款和债券投资占比达到6成以上,降息将直接影响险企的投资收益。

利好A股

险资入市比例上调

而在降息政策颁布之前,保监会发布了《保险公司偿付能力监管规则第×号:流动性风险(征求意见稿第二稿)》,相比上一稿,第二稿中取消了投资资产流动比例这一指标,意味着险资对A股市场的投资配比将增加,有利于险资形成长期的入市资金。保监会数据显示,截至今年8月底,保险资金运用余额为85812.34亿元,股票和证券投资基金为8447.8亿元,占比9.84%;与去年同期相比,股票和证券投资基金增加1141.94亿元,增长15.63%。

分析人士指出,粗略测算,相较于保险资金运用85812.34亿元的余额,仅在权益类资产投资一项,每上升一个百分点将来带850亿元左右的入市资金。结合目前险资持有权益类股票和证券投资基金仅有近10%的比例来看,如达到30%的投资比例,险资的入市资金规模将达到1.7万亿左右。这意味着A股市场长期的走牛的资金面将得到进一步的保障。特别是“沪港通”推出后,沉睡资金将得以盘活,从而为A股市场“加水”。

市场分析人士普遍认为,在双重利好的刺激下,长期利好股市走势。资深保险精算师指出,央行意外降息,对于资本市场整体利好,这在上周五降息当天国际资本市场走势已经可以看出来。据了解,国际油价21日继续上涨。降息的消息对大宗商品投资也构成利好,纽约黄金闻讯跳涨,收高0.6%至1197美元。但从以往经验来看,只有确认进入降息通道,经过几次降息,并接近降息周期尾端时才有可能带来真正的牛市。因此降息政策颁布影响不会立竿见影,本次只是降息通道的开始,不会对市场的整体走势带来大幅波动。

调整资产配置

用好双刃剑

也有观点认为,中国人民银行同时采取降息和利率自由化措施,以便减轻刺激性措施的伤害性。降息将可以使寿险产品理性回归保障性功能,稳步推行费率市场化改革,这是有效抵御利率风险的重要措施。

华泰人寿总精算师丁昶认为,本次降息的方式相对比较复杂,不仅仅是简单地调低存、贷款利率,而且加大了银行存款利率浮动上限,向利率市场化买进了一步。因此短期很难对该政策作出判断,从事不同业务类型的保险公司,降息所带来的影响也不尽相同,相对而言,对于侧重银保业务的保险公司影响可能更大。但总体而言,保险公司的经营难度整体增大。

“降息的负面影响肯定有,尤其对那些到期资产和浮动利率资产占比较大的公司会更不利,但这也会促使各家公司调整资产配置结构。”一位寿险公司人士坦言,降息不仅影响浮动利率资产,也将使新增和到期再投资资金收益率有所下降。

从今年下半年年开始,险资已经加大了对A股市场投资力度,数据显示1-9月险企在股票和基金方面的资金运用余额为8774.99亿元,投资占比达10.01%。此外,在沪港通落地之际,保险资金也在谋求海外投资空间。此外,在保险业“新国十条”颁布后,险资对不动产、基础设施、养老等专业保险资产管理、设立夹层基金、并购基金、不动产基金等私募基金等投资领域积极寻求突破口。此外,有业内人士透露,在未来即将发行的几单银行优先股中,均会见到保险资金的身影,目前6%左右的票息率虽然不是很高,但优先股作为长久期品种,符合保险资金配置特征。

专家视点

□本报记者 冯娜娜 吴弘毅

阳光人寿资深精算经理姜骏:

长期债市预期积极

本次降息后,短期内资产会有很好的表现,特别是债券资产。长期债市预期依然积极。长期利率走势看低,期间可能有波动,但是相对来说,目前的利率仍处在历史平均值的上端。

理财类保险产品的销售压力会变小。目前很多公司的明年开门红银行端产品都设计好了,降息后估计这类产品竞争优势会比较大,像费改类产品会比银行同期存款要高。虽然有些小银行是按存款基准利率上浮20个百分点的水平执行的,实际上并没有下降多少。不过和四大行存款相比,保险产品的利率还是会高不少。一年期存款利率上浮20%是3.3%,即便银行按照定期存款利率上浮20%,但大部分保险费改产品能达到3.5%-4.0%之间。

万能险的结算会下调,因为配置资产收益会有压力。如果原来维持在4%左右,影响不大,5%以上可能会下调。分红险利率市场化改革很可能在明年年中进行,如果做3.5%的分红较有吸引力。普通传统险目前竞争力很强,一年期3.5%,两年4.0%左右,是保证的收益。

对外经济贸易大学副教授徐高林:

细节需要具体把握

降息有很多侧面的影响,综合影响需要有具体数据支撑,否则很难预估,对保险公司的影响与很多侧面有关,这些侧面是相互矛盾,有数据较好分析,与行为经济学、也与保险公司的策略和实际操盘有关,产生的综合类影响较多。

投资分存量和增量,对存量讲,保险公司主要是固定收益类产品,利率降低、存量资产价格上升,存量资产市价估值要上升,但上升后是留在账面还是变现,每家保险公司策略不一样。

保险讲究资产负债匹配,是出售还是继续留在账面,也与它的用途和导向有关,影响因素很多。对增量来说,总体不太好,市场收益率水平较低,整个市场收益率要走低,增量随着大势走低。对负债来说,也分为两个侧面,好处是,前些年以寿险为代表,寿险发展较慢,因为市场利率很高例如宝类产品抢走不少资金,现在利率下降,从这方面讲是好事,但是资金增加,如果投资收益上不去,不一定是好事,有很多细节需要公司具体把握。

华夏保险产品精算部总经理陈卓:

降息利好养老产品

降息对储蓄型业务的业务收入来说是有利条件,对长期养老产品是有利条件。

对存量资产尤其是固定收益类产品,资产价格会上升,对业务发展速度较快的公司,新增资产收益会下降,处于降息通道的货币政策中,保险公司要注意利差损的风险。