2015年中国房地产市场走势如何?五大因素支撑楼市长期平稳发展

发布时间:2015-04-27 09:25:06 作者:滕泰 来源:中国保险报·中保网

编者按:今年以来,房地产行业利好不断。央行宣布自4月20日起降准,释放了流动性,有分析认为受益最大是房地产业,房价或将进入上行通道。3月30日,央行联合住建部、银监会发文下调二套房个贷首付比例,同日财政部也联合国税总局发文放宽转卖二套房营业税免征期限。而在这两次利好推出之前,央行已在年初通过降准、降息,放水浇灌低迷的房地产市场。

在重重利好的推动下,今年我国房地产市场走势如何?万博兄弟资产管理公司董事长、万博新经济研究院院长滕泰表示,展望2015年,我国房地产市场仍有短期 “硬着陆”的潜在风险,如果能够避免短期“硬着陆”,中国房地产市场将在五大长期因素支撑下迎来一个长期平稳发展的新阶段。

2015年,我国房地产市场有望于下半年进入供需平衡阶段,但房地产风险/收益预期关系的变化,仍有可能带来短期“硬着陆”的潜在风险。如果能够避免短期“硬着陆”,中国房地产市场,将在五大长期因素支撑下迎来一个长期平稳发展的新阶段。

短期集体抛售房产成为潜在风险

房地产价格具有双重属性,从房地产金融投资品属性来看,风险/收益的变化对房价的影响会远远大于供求关系,甚至会改变供求关系。

十二大重点城市统计数据表明,这些城市二手房平均投资收益率已经从2005-2013年的平均30%,滑落到2014年末的5%。如果2015年继续沿着这一趋势演化,一旦房地产成为高风险与低收益的风险/收益组合,购房者对于房价下行的集体认识形成。有可能造成短期集体抛售房产。

在当前房价弱势与行业去库存的背景下,若出现房产的集中抛售,将对房地产行业乃至经济增长产生极强的负面影响。具体影响体现在三个方面:

房价与房地产投资增速大幅下滑。集中抛售将使供需关系进一步恶化,房价大跌成为最直接的结果。房地产投资增速出现非线性下滑,房地产投资增长可能出现个位数或者负增长,成为2015年中国经济增长中最大的潜在风险。

房地产相关行业将受到负面影响。房地产产业链覆盖范围广,对于70多个相关产业拉动效应明显。一旦房地产低迷迅速向相关产业传导。像螺纹钢、水泥、建筑建材、工程机械、家具家电等产业都将受到影响。

房地产信托引发金融信用风险。集中抛售将严重恶化房地产企业的融资兑付能力。房地产信托2015年到期规模3700多亿元,迎来兑付高峰。而民间借贷的高利率也使还款更加困难,资金链出现问题的可能性加大,将引发民间借贷资金链断裂的风险。这也是影响当前金融风险中,最不稳定的因素。

针对上述短期潜在风险,建议应慎重出台房地产税等措施;此外,建议应尽快降息。一来可以稳定购房需求,二来可以改善房地产租售比相对较低的局面,使房价稳中有降,平稳着陆。

需求增长为“软着陆”提供基础

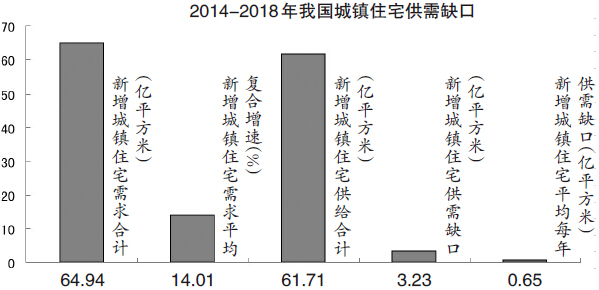

中期测算,我国2014年至2018年新增城镇住宅需求合计64.94亿平方米。未来五年我国城镇住宅供给合计将达到61.71亿平方米。未来市场供求缺口有所收敛,整体缺口在平均每年0.65亿平方米。与此前十年需求与供给的巨大缺口相比,目前正处于回归平衡过程。在这种均衡情况下,我国住宅增长回归正常化。平稳增长的新增城镇住宅需求,为我国房地产市场实现“软着陆”提供良好基础。

从二战后欧美国家50多年房地产行业发展的历程,可以发现任何一个国家的房价长期涨跌都由五方面因素决定:城市化移民因素、居民收入变化因素、房地产金融因素、家庭资产配置因素及土地供给因素。(见相关链接)

从我国的情况来看,保持50%以上的房地产资产配置,是我国家庭资产配置的刚性需求。在未来10年里,伴随着新型城镇化的加速推进,城市移民与人口结构变迁的刚性需求和改善性需求,能够保证我国房地产行业平稳发展的潜在需求规模;不断提升的居民可支配收入能够保证把潜在需求转化为真实的固定资产消费。房地产金融创新功能若能够充分发挥作用,将对潜在需求的转化形成强有力的助力。如果能够在供给侧实现对土地供给约束的打破,则能够在有效释放需求的过程中平抑房价过快上涨带来的民生问题。

市场供需将重新回归平衡

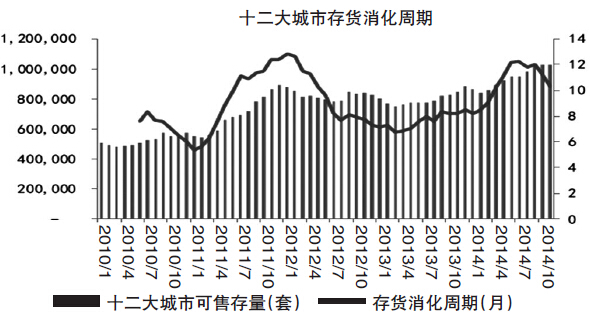

截至2014年11月,可跟踪到数据12个重点城市的库存量上升至103万套,为近五年来的最高位。自2014年7月份成交逐步回暖以来,库存的攀升速度有所放缓,同时以6个月平均销量计算的静态去库存周期也由8月份起逐渐回落,截至2014年底进一步下降为10.3个月。由于工程建设的周期具有刚性,新增供应并未出现明显下降。去年1-11月,12个城市的新增住宅供应量累计约为114万套,同比仅小幅下降约0.4%。高基数的房地产库存数量,使得去存货周期难以显著缩短。

国内大型开发商从2014年2季度开始收缩土地投资,考虑目前开发商资金回笼明显大于土地投资,持续收缩的最终结果将是市场供需重新回归平衡。考虑到开发商去库存周期到补库存周期大致12到16个月,预计房地产行业在2015年下半年将开始进入供需平衡阶段。

相关链接

房价长期涨跌的五大因素

第一,城市化移民因素。人口的持续增长和城市化是构成购房需求增长的长期动力。我国45岁以下人群占比为46.55%,人口结构和比例决定了未来10年住房的刚性需求和改善性需求依然平稳。

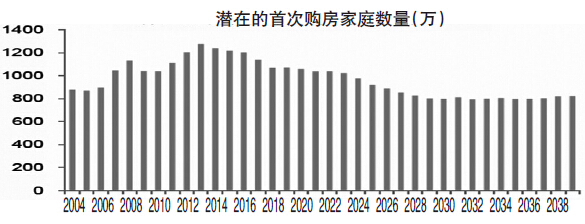

测算数量的观察结果也显示,潜在首次购房刚性需求高峰出现在2013年。2013年刚需高点已过,但未来10的刚性需求依然平稳。2013年至2023年,中国潜在刚性购房家庭数量平均值在1100万。

新型城镇化带来的城市移民需求旺盛。按照目前的城市化进程速度,至少还需要20年左右的时间才能实现与发达国家相近的城市化率。

第二,房地产金融因素。欧美发达国家多建立了成熟的房地产金融体系。我国在房地产金融上,按揭贷款仍是主要房地产金融形态,REITS等创新产品才刚刚试水,如果中国房地产金融稍有创新,新增的购房需求空间会很大。

第三,家庭资产配置因素。从目前中国居民资产配置的情况来看,居民实物资产比重较高,大约占到总资产的64%,实物资产中,主要以房地产资产为主,几乎占到实物资产的95%。

与最具代表性的美国和日本等国家相比,我国居民对于房地产资产配置的水平更高,房地产资产在居民配置中的占比进一步提升的空间微乎其微,反而短期存在一定的减配倾向。对于短期房价构成压力,但是长期的配置比例不会出现非线性下滑的趋势。

第四,居民收入变化因素。居民收入因素在任何国家都与房价正相关。1970年以来,世界主要国家人均GDP不断增长,居民可支配收入不断增加,这是造成房价上涨的根本动力之一。

近20年来,我国城镇居民家庭人居可支配收入平均年增速为11.41%。即便伴随经济结构调整GDP增速减缓,未来经济增长潜力仍可以保证居民可支配收入以10%的年均水平递增。居民人均可支配收入水平的提升直接增强居民购房支付能力。

第五,土地供给因素。按历史最高价格折算,美国的每平方米土地价格仅为3.5元人民币。中国的土地价格相比美国要更贵。2014年12月,中国12个重点城市平均楼面地价达到2300元/平方米,按照容积率为2计算,我国每平方米土地价格为1150元/平方米,是美国的328倍,有极大的下调空间。

编者按:今年以来,房地产行业利好不断。央行宣布自4月20日起降准,释放了流动性,有分析认为受益最大是房地产业,房价或将进入上行通道。3月30日,央行联合住建部、银监会发文下调二套房个贷首付比例,同日财政部也联合国税总局发文放宽转卖二套房营业税免征期限。而在这两次利好推出之前,央行已在年初通过降准、降息,放水浇灌低迷的房地产市场。

在重重利好的推动下,今年我国房地产市场走势如何?万博兄弟资产管理公司董事长、万博新经济研究院院长滕泰表示,展望2015年,我国房地产市场仍有短期 “硬着陆”的潜在风险,如果能够避免短期“硬着陆”,中国房地产市场将在五大长期因素支撑下迎来一个长期平稳发展的新阶段。

2015年,我国房地产市场有望于下半年进入供需平衡阶段,但房地产风险/收益预期关系的变化,仍有可能带来短期“硬着陆”的潜在风险。如果能够避免短期“硬着陆”,中国房地产市场,将在五大长期因素支撑下迎来一个长期平稳发展的新阶段。

短期集体抛售房产成为潜在风险

房地产价格具有双重属性,从房地产金融投资品属性来看,风险/收益的变化对房价的影响会远远大于供求关系,甚至会改变供求关系。

十二大重点城市统计数据表明,这些城市二手房平均投资收益率已经从2005-2013年的平均30%,滑落到2014年末的5%。如果2015年继续沿着这一趋势演化,一旦房地产成为高风险与低收益的风险/收益组合,购房者对于房价下行的集体认识形成。有可能造成短期集体抛售房产。

在当前房价弱势与行业去库存的背景下,若出现房产的集中抛售,将对房地产行业乃至经济增长产生极强的负面影响。具体影响体现在三个方面:

房价与房地产投资增速大幅下滑。集中抛售将使供需关系进一步恶化,房价大跌成为最直接的结果。房地产投资增速出现非线性下滑,房地产投资增长可能出现个位数或者负增长,成为2015年中国经济增长中最大的潜在风险。

房地产相关行业将受到负面影响。房地产产业链覆盖范围广,对于70多个相关产业拉动效应明显。一旦房地产低迷迅速向相关产业传导。像螺纹钢、水泥、建筑建材、工程机械、家具家电等产业都将受到影响。

房地产信托引发金融信用风险。集中抛售将严重恶化房地产企业的融资兑付能力。房地产信托2015年到期规模3700多亿元,迎来兑付高峰。而民间借贷的高利率也使还款更加困难,资金链出现问题的可能性加大,将引发民间借贷资金链断裂的风险。这也是影响当前金融风险中,最不稳定的因素。

针对上述短期潜在风险,建议应慎重出台房地产税等措施;此外,建议应尽快降息。一来可以稳定购房需求,二来可以改善房地产租售比相对较低的局面,使房价稳中有降,平稳着陆。

需求增长为“软着陆”提供基础

中期测算,我国2014年至2018年新增城镇住宅需求合计64.94亿平方米。未来五年我国城镇住宅供给合计将达到61.71亿平方米。未来市场供求缺口有所收敛,整体缺口在平均每年0.65亿平方米。与此前十年需求与供给的巨大缺口相比,目前正处于回归平衡过程。在这种均衡情况下,我国住宅增长回归正常化。平稳增长的新增城镇住宅需求,为我国房地产市场实现“软着陆”提供良好基础。

从二战后欧美国家50多年房地产行业发展的历程,可以发现任何一个国家的房价长期涨跌都由五方面因素决定:城市化移民因素、居民收入变化因素、房地产金融因素、家庭资产配置因素及土地供给因素。(见相关链接)

从我国的情况来看,保持50%以上的房地产资产配置,是我国家庭资产配置的刚性需求。在未来10年里,伴随着新型城镇化的加速推进,城市移民与人口结构变迁的刚性需求和改善性需求,能够保证我国房地产行业平稳发展的潜在需求规模;不断提升的居民可支配收入能够保证把潜在需求转化为真实的固定资产消费。房地产金融创新功能若能够充分发挥作用,将对潜在需求的转化形成强有力的助力。如果能够在供给侧实现对土地供给约束的打破,则能够在有效释放需求的过程中平抑房价过快上涨带来的民生问题。

市场供需将重新回归平衡

截至2014年11月,可跟踪到数据12个重点城市的库存量上升至103万套,为近五年来的最高位。自2014年7月份成交逐步回暖以来,库存的攀升速度有所放缓,同时以6个月平均销量计算的静态去库存周期也由8月份起逐渐回落,截至2014年底进一步下降为10.3个月。由于工程建设的周期具有刚性,新增供应并未出现明显下降。去年1-11月,12个城市的新增住宅供应量累计约为114万套,同比仅小幅下降约0.4%。高基数的房地产库存数量,使得去存货周期难以显著缩短。

国内大型开发商从2014年2季度开始收缩土地投资,考虑目前开发商资金回笼明显大于土地投资,持续收缩的最终结果将是市场供需重新回归平衡。考虑到开发商去库存周期到补库存周期大致12到16个月,预计房地产行业在2015年下半年将开始进入供需平衡阶段。

相关链接

房价长期涨跌的五大因素

第一,城市化移民因素。人口的持续增长和城市化是构成购房需求增长的长期动力。我国45岁以下人群占比为46.55%,人口结构和比例决定了未来10年住房的刚性需求和改善性需求依然平稳。

测算数量的观察结果也显示,潜在首次购房刚性需求高峰出现在2013年。2013年刚需高点已过,但未来10的刚性需求依然平稳。2013年至2023年,中国潜在刚性购房家庭数量平均值在1100万。

新型城镇化带来的城市移民需求旺盛。按照目前的城市化进程速度,至少还需要20年左右的时间才能实现与发达国家相近的城市化率。

第二,房地产金融因素。欧美发达国家多建立了成熟的房地产金融体系。我国在房地产金融上,按揭贷款仍是主要房地产金融形态,REITS等创新产品才刚刚试水,如果中国房地产金融稍有创新,新增的购房需求空间会很大。

第三,家庭资产配置因素。从目前中国居民资产配置的情况来看,居民实物资产比重较高,大约占到总资产的64%,实物资产中,主要以房地产资产为主,几乎占到实物资产的95%。

与最具代表性的美国和日本等国家相比,我国居民对于房地产资产配置的水平更高,房地产资产在居民配置中的占比进一步提升的空间微乎其微,反而短期存在一定的减配倾向。对于短期房价构成压力,但是长期的配置比例不会出现非线性下滑的趋势。

第四,居民收入变化因素。居民收入因素在任何国家都与房价正相关。1970年以来,世界主要国家人均GDP不断增长,居民可支配收入不断增加,这是造成房价上涨的根本动力之一。

近20年来,我国城镇居民家庭人居可支配收入平均年增速为11.41%。即便伴随经济结构调整GDP增速减缓,未来经济增长潜力仍可以保证居民可支配收入以10%的年均水平递增。居民人均可支配收入水平的提升直接增强居民购房支付能力。

第五,土地供给因素。按历史最高价格折算,美国的每平方米土地价格仅为3.5元人民币。中国的土地价格相比美国要更贵。2014年12月,中国12个重点城市平均楼面地价达到2300元/平方米,按照容积率为2计算,我国每平方米土地价格为1150元/平方米,是美国的328倍,有极大的下调空间。