美国利率市场化给中国四点启示

发布时间:2015-05-18 10:05:39 作者:国家开发银行-国信证券联合课题组 撰稿人 李关政 来源:中国保险报·中保网

中国人民银行宣布自2015年5月11日起降息25个基点,并把存款利率浮动上限提高到基准利率的1.5倍,利率市场化已经接近完成。中国银行业进入后利率市场化时代,在业务结构、息差以及盈利方面将遇到什么挑战?美国的历史经验十分值得借鉴。

美国利率市场化改革的背景及进程

上世纪70、80年代,美国银行业经历了高通胀和高市场利率阶段。1970年代起的两次石油危机导致经济增长放缓、通胀加剧;与此同时市场利率快速上升,美国3个月期国库券利率在1980年代初最高达15%左右。而利率管制和金融创新使得银行存款竞争力大幅下降,金融脱媒导致银行资金来源日趋紧张,影响了银行的正常经营。

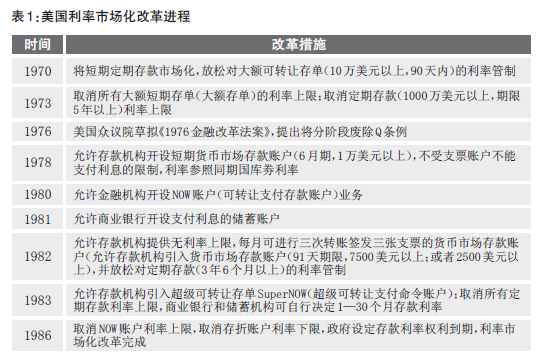

美国从1970年代开始了利率市场化改革。主要是从以下四个方面推进:第一,逐步放松对利率的管制,例如取消了10万美元以上存款利率的最高限额;第二,允许非银行金融机构设立支票账户并允许对交易余额支付利息;第三,允许开发可转让的活期存款账户,提供能够自动转存余额的服务;第四,建立货币市场基金。到了1980年代,美国全面推进利率市场化改革。先后允许商业银行开设支付利息的储蓄账户、允许存款机构提供无利率上限的货币市场存款账户;1986年3月取消自动转账服务存款账户的利率上限,标志着利率市场化改革的完成。(见表1)

对美国商业银行的影响

一要分析利差变化。

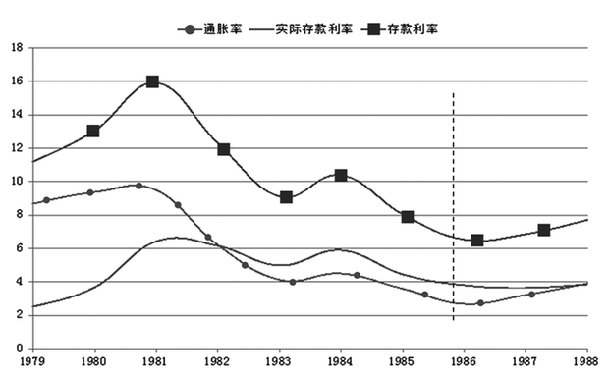

1980年代美国银行业的存贷利差出现趋势性下降。首先,利率市场化带来了银行负债成本上升的压力。实际存款利率在利率市场化改革开始后先升后降。虽然存款利率管制的放开使得银行在存款市场的竞争力增强,但在1980年代金融市场投资渠道逐步完善、金融工具创新日臻成熟的大背景下,银行仍面临激烈的资金竞争。在1980-1990年代的降息周期中,美国银行存款利率下降的幅度小于联邦基金利率下降的幅度。

从周期变化的角度看,利率市场化前后的资金价格(存款利率)也和经济基本面(通胀率)保持基本同步。(见图1)

图1:利率市场化前后通胀率及利率波动情况(1979-1988年)

其次,虽然贷款结构倾向高收益项目能够提高资产整体收益率,但经济增长放缓使信贷需求下降,还有宽松货币政策也影响了银行贷款定价能力。1980年代初美国经济增速放缓至一个小周期的低谷,信贷需求的疲软和降息都导致银行贷款利率的下降,在利率市场化加速推进的1982-1983年,银行贷款平均利率降幅大于存款利率降幅,FDIC(联邦存款保险公司)存贷利差从1981年的6.35%收窄至1983年的5.34%。

二要分析净息差变化。

1980年代美国银行业虽然存贷利差下降,但是净息差的变化较为平稳。这主要是因为美国商业银行普遍提高了贷存比,减少了利率管制放松对净息差的负面影响。从1970年代初利率市场化启动到1986年完成的这段时间,净息差围绕3.80%小幅地先抑后扬。在经过储贷危机高峰之后,净息差从1990年代起明显上升,达到4%以上。自1990年代末开始,随着金融自由化进一步发展,净息差才进一步下降,但始终保持在3%以上。

三要分析业务结构变化。

首先从信贷结构来看:利率市场化改革完成后,美国银行业风险偏好上升,配置信贷资产占比上升,高风险高收益贷款比重持续提高,高收益率公司债占比同国债和市政债相比明显上升。一方面是当时美国金融市场迅速发展,脱媒效应使银行逐步失去了优质的大型工商企业客户;另一方面是利率市场化带来的资金成本压力,银行为了寻求出路,开始追求资产业务的高收益,信贷大量投向房地产贷款、拉美国家贷款以及当时盛行的杠杆收购贷款等风险较高的领域。从1980年代开始,房地产行业贷款的占比不断提升,从1985年之前多年25%左右的水平提高至1990年的40%以上。

其次,从存款期限结构来看:从期限结构来看,利率市场化改革后,对公活期存款占比不断减小,储蓄存款占比明显增大。从存款性质来看,成本相对低廉的交易存款(可开列支票存款,包括不允许支付利息的活期存款和其他可开列支票存款)在利率市场化后所占的比例越来越小。

同时,银行通过金融创新绕过监管,提高杠杆率,通过积极发展资产证券化将表内信贷出表,提高长期限资产的周转率,这点在美国表现得尤为明显。因此,随着银行资产类业务的创新和转型,银行盈利能力逐步改善,甚至高于利率市场化之前的水平。

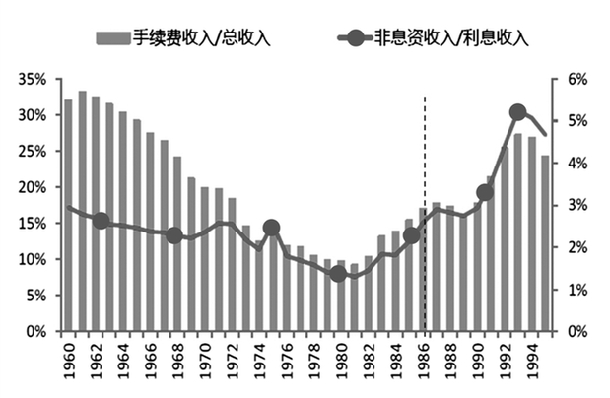

再次,从中间业务收入占比来看:在《1933年银行法》规定的分业经营体制下,美国银行业非利息收入占比长期低于20%。1980年代开始,随着利率市场化改革和金融自由化的发展,银行加大了中间业务的发展力度,非利息收入占比显著不断增长,1980年代后期达到30%以上,1999年金融自由化改革完成后达到43%。(见图2)

图2:利率市场化期间非息收入占比上升

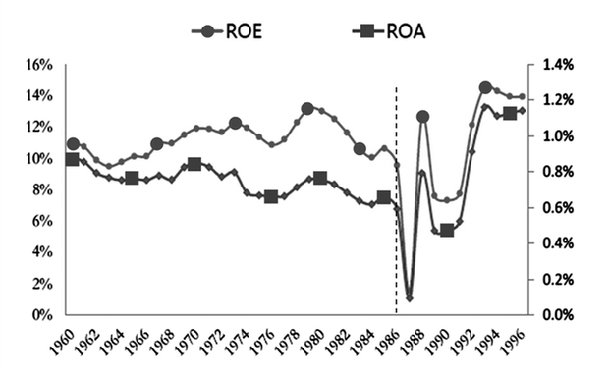

最后,从银行盈利来看:从1970年代初利率市场化启动到1986年完成的这段时间,ROE(净资产收益率)及ROA(资产回报率)均处于不同程度的波动下降的状态,并于1986年完成改革后大幅下降,但随着银行资产类业务的创新和转型,银行盈利能力逐步得到改善,甚至高于利率市场化之前的水平。(见图3)

图3:利率市场化期间银行业盈利情况

美国利率市场化经验对中国的启示

从利率市场化改革对美国银行经营的影响来看,我们可以得到以下几点启示:

第一,提升风险偏好是银行应对利率市场化的普遍选择,从享受价格管制红利转向真正经营风险是银行在后利率市场化时代转型的必然方向,而如何在风险与收益之间寻求均衡正成为银行需要直面的核心问题,也将成为在下一轮长跑中胜出的关键。

第二,美国商业银行普遍通过提高贷存比来提升资金利用效率,降低利率市场化对净息差的负面影响。我国在此时修改商业银行法去除存贷比的监管约束,恰逢其时。

第三,美国商业银行在贷款投向上向房地产行业倾斜,有其时代背景,就是当时城市化进程尚未结束,房地产市场仍处于景气周期。而我国当前房地产市场可能所处的周期阶段和美国三四十年前不同,不可盲目复制美国银行的做法。

第四,美国商业银行为了应对利率市场化,通过金融创新绕过监管,提高杠杆率;发展资产证券化,将表内信贷出表,提高长期资产的周转率。这些做法都值得我国商业银行参考。

注:ROE为左轴,ROA为右轴

中国人民银行宣布自2015年5月11日起降息25个基点,并把存款利率浮动上限提高到基准利率的1.5倍,利率市场化已经接近完成。中国银行业进入后利率市场化时代,在业务结构、息差以及盈利方面将遇到什么挑战?美国的历史经验十分值得借鉴。

美国利率市场化改革的背景及进程

上世纪70、80年代,美国银行业经历了高通胀和高市场利率阶段。1970年代起的两次石油危机导致经济增长放缓、通胀加剧;与此同时市场利率快速上升,美国3个月期国库券利率在1980年代初最高达15%左右。而利率管制和金融创新使得银行存款竞争力大幅下降,金融脱媒导致银行资金来源日趋紧张,影响了银行的正常经营。

美国从1970年代开始了利率市场化改革。主要是从以下四个方面推进:第一,逐步放松对利率的管制,例如取消了10万美元以上存款利率的最高限额;第二,允许非银行金融机构设立支票账户并允许对交易余额支付利息;第三,允许开发可转让的活期存款账户,提供能够自动转存余额的服务;第四,建立货币市场基金。到了1980年代,美国全面推进利率市场化改革。先后允许商业银行开设支付利息的储蓄账户、允许存款机构提供无利率上限的货币市场存款账户;1986年3月取消自动转账服务存款账户的利率上限,标志着利率市场化改革的完成。(见表1)

对美国商业银行的影响

一要分析利差变化。

1980年代美国银行业的存贷利差出现趋势性下降。首先,利率市场化带来了银行负债成本上升的压力。实际存款利率在利率市场化改革开始后先升后降。虽然存款利率管制的放开使得银行在存款市场的竞争力增强,但在1980年代金融市场投资渠道逐步完善、金融工具创新日臻成熟的大背景下,银行仍面临激烈的资金竞争。在1980-1990年代的降息周期中,美国银行存款利率下降的幅度小于联邦基金利率下降的幅度。

从周期变化的角度看,利率市场化前后的资金价格(存款利率)也和经济基本面(通胀率)保持基本同步。(见图1)

图1:利率市场化前后通胀率及利率波动情况(1979-1988年)

其次,虽然贷款结构倾向高收益项目能够提高资产整体收益率,但经济增长放缓使信贷需求下降,还有宽松货币政策也影响了银行贷款定价能力。1980年代初美国经济增速放缓至一个小周期的低谷,信贷需求的疲软和降息都导致银行贷款利率的下降,在利率市场化加速推进的1982-1983年,银行贷款平均利率降幅大于存款利率降幅,FDIC(联邦存款保险公司)存贷利差从1981年的6.35%收窄至1983年的5.34%。

二要分析净息差变化。

1980年代美国银行业虽然存贷利差下降,但是净息差的变化较为平稳。这主要是因为美国商业银行普遍提高了贷存比,减少了利率管制放松对净息差的负面影响。从1970年代初利率市场化启动到1986年完成的这段时间,净息差围绕3.80%小幅地先抑后扬。在经过储贷危机高峰之后,净息差从1990年代起明显上升,达到4%以上。自1990年代末开始,随着金融自由化进一步发展,净息差才进一步下降,但始终保持在3%以上。

三要分析业务结构变化。

首先从信贷结构来看:利率市场化改革完成后,美国银行业风险偏好上升,配置信贷资产占比上升,高风险高收益贷款比重持续提高,高收益率公司债占比同国债和市政债相比明显上升。一方面是当时美国金融市场迅速发展,脱媒效应使银行逐步失去了优质的大型工商企业客户;另一方面是利率市场化带来的资金成本压力,银行为了寻求出路,开始追求资产业务的高收益,信贷大量投向房地产贷款、拉美国家贷款以及当时盛行的杠杆收购贷款等风险较高的领域。从1980年代开始,房地产行业贷款的占比不断提升,从1985年之前多年25%左右的水平提高至1990年的40%以上。

其次,从存款期限结构来看:从期限结构来看,利率市场化改革后,对公活期存款占比不断减小,储蓄存款占比明显增大。从存款性质来看,成本相对低廉的交易存款(可开列支票存款,包括不允许支付利息的活期存款和其他可开列支票存款)在利率市场化后所占的比例越来越小。

同时,银行通过金融创新绕过监管,提高杠杆率,通过积极发展资产证券化将表内信贷出表,提高长期限资产的周转率,这点在美国表现得尤为明显。因此,随着银行资产类业务的创新和转型,银行盈利能力逐步改善,甚至高于利率市场化之前的水平。

再次,从中间业务收入占比来看:在《1933年银行法》规定的分业经营体制下,美国银行业非利息收入占比长期低于20%。1980年代开始,随着利率市场化改革和金融自由化的发展,银行加大了中间业务的发展力度,非利息收入占比显著不断增长,1980年代后期达到30%以上,1999年金融自由化改革完成后达到43%。(见图2)

图2:利率市场化期间非息收入占比上升

最后,从银行盈利来看:从1970年代初利率市场化启动到1986年完成的这段时间,ROE(净资产收益率)及ROA(资产回报率)均处于不同程度的波动下降的状态,并于1986年完成改革后大幅下降,但随着银行资产类业务的创新和转型,银行盈利能力逐步得到改善,甚至高于利率市场化之前的水平。(见图3)

图3:利率市场化期间银行业盈利情况

美国利率市场化经验对中国的启示

从利率市场化改革对美国银行经营的影响来看,我们可以得到以下几点启示:

第一,提升风险偏好是银行应对利率市场化的普遍选择,从享受价格管制红利转向真正经营风险是银行在后利率市场化时代转型的必然方向,而如何在风险与收益之间寻求均衡正成为银行需要直面的核心问题,也将成为在下一轮长跑中胜出的关键。

第二,美国商业银行普遍通过提高贷存比来提升资金利用效率,降低利率市场化对净息差的负面影响。我国在此时修改商业银行法去除存贷比的监管约束,恰逢其时。

第三,美国商业银行在贷款投向上向房地产行业倾斜,有其时代背景,就是当时城市化进程尚未结束,房地产市场仍处于景气周期。而我国当前房地产市场可能所处的周期阶段和美国三四十年前不同,不可盲目复制美国银行的做法。

第四,美国商业银行为了应对利率市场化,通过金融创新绕过监管,提高杠杆率;发展资产证券化,将表内信贷出表,提高长期资产的周转率。这些做法都值得我国商业银行参考。

注:ROE为左轴,ROA为右轴