债市仍有空间 股市宜耐心等待

发布时间:2015-05-25 10:09:06 作者:王成林 来源:中国保险报·中保网

上周,证监会核发了23家公司的IPO批文,中国核电赫然在列,给本周股市带来考验。CPI涨幅仍将下行,债券市场仍有上行空间。

股票市场投资者看跌趋势加重。随着年初开始的大盘持续上涨,市场对于大盘走势的态度已经产生分歧。

证监会上周五(5月22日)宣布将优化股票发行程序,从多个方面简化审核程序,股票发行速度有望提升,市场面临新股扩容考验。目前股票市场已经出现了振荡,加上获利盘较大,笔者认为投资者在操作上宜尊重趋势,在趋势变坏时果断止盈止损,在上升趋势重新确立时再加仓。

债券市场基本上保持稳步上升趋势,已经达到历史高位并出现了回落迹象。由于通缩仍在深化,目前债券市场系统性风险不大。在外汇市场中,美国经济相对较好,美元指数经过前期调整,下跌空间不大。

大宗商品市场经过前期连续下跌,贵金属出现价格跳涨的情形,农产品及能源有望反弹。未来交易策略总体上,看多债券,并根据趋势变化投资股票。

趋势待明朗 前景仍看好

股票市场:本月股市在经历了今年的连续上涨之后出现了大幅波动,目前大盘仍保持高位,比起4月份最高点略有下降。股票市场的投资风险升高,个股筛选难度增大。股市出现波动的原因在于部分投资机构已经从之前的上涨中获利,萌生了撤离意图。股票市场上的各方博弈已经进入白热化阶段,由于基金持仓仍居高位,市场反弹量价背离,股市存在着下行的可能。在市场资金方面,由于准备金率及存贷利率下降,市场并不缺追随资金,缺的是坚决做多的主力资金。政策方面意图维持市场的慢牛趋势。在目前位置,而耐心等待趋势明朗,在新一轮蓝筹股上升趋势确立之前,选择观望。

债券市场:债券市场保持稳步上升的态势,但是目前已位于历史高位。我们预计,CPI涨幅仍将下行,债券市场仍有上行空间。

大宗商品市场:2014年5月份至2015年3月大宗商品价格快速下跌,目前在超跌反弹,贵金属价格跳涨,农副产品在经过回落后出现反弹,美元下跌导致全球石油价格上涨,由此引发煤炭等能源价格上涨。由于全球经济存在较大通缩压力,大综商品价格总体处于振荡走势而非牛市,但超跌反弹可能尚未结束。

可转换债券:可转债市场与蓝筹股价格走势大致一致,在蓝筹股新一轮上升趋势确立前,可转债市场维持观望。

资产配置建议及最优策略

笔者认为,目前债券市场已经位于高位,上涨速度会放缓。股票市场经过三四月份的快速上涨,目前相对平稳,等待新的趋势确立。大宗商品市场短期仍可能会反弹,但持续走牛的可能性偏小。由于中国经济通缩压力较大,人民币兑美元有贬值压力。因此建议,固定收益类资产超配;权益类资产低配,待趋势明朗后再加大投资力度。

数据来源:中华保险研究所据公开数据 制图:毛旭东

驱动因素变化分析

1.宏观基本面

目前宏观经济景气程度较前期没有明显变化,中长期贷款增速放缓,固定资产投资增加,多方面因素相互中和,整体经济活力较为平淡。中国经济意外指数相比前期急剧回落,经济发展低于预期,人民币近期汇率较为稳定,外汇市场出现投资机会。

2.流动性分析

相比于上期,本期的市场流动性衰弱。银行贷款利率及社会融资成本降低,但是社会融资增速与新增贷款增速较上期放缓,剔除通胀和工业增加值的货币供给量下降。

3.其他边际因素变化

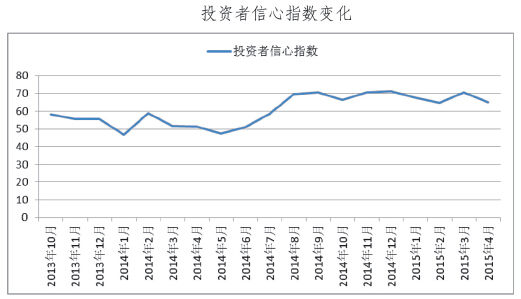

股票市场投资者看跌趋势加重。随着年初开始的大盘持续上涨,市场对于大盘走势的态度已经产生分歧。投资者信心指数也在4月份回落,反映出多数投资者已经看跌市场走势,再加上5月初出现的大盘一周内持续下跌的情况,可能导致市场悲观态度加重。

股市资金及流动性或将减少。伴随大盘上涨的证券交易结算资金的平均余额目前也较年初大幅上涨,且上涨幅度高过大盘上涨幅度。5月初大盘连续下跌及交易结算资金大幅下跌反映出部分市场资金已经产生撤退意图,预计未来股票市场的资金量将会减少,市场观望情绪将会增加。

基金持仓可能已经处于探顶区域。开放式股票型基金的股票持仓比例已经较高,并且已出现下跌迹象。目前的持仓比例比近两年的最高持仓比例低3个百分点。未来仍有减仓可能。

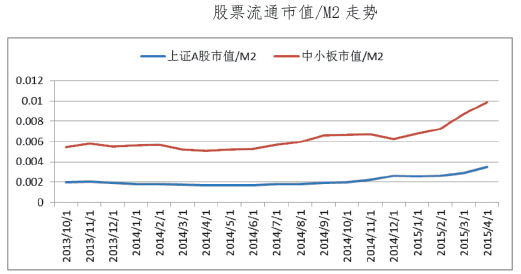

股市泡沫成分已经较高,市场预期走低。股票市场市值与M2的比值现已处于高位,其中中小板市值与M2的比值更高。股票价格中含有相当的泡沫成分。

(作者单位:中华保险研究所)

上周,证监会核发了23家公司的IPO批文,中国核电赫然在列,给本周股市带来考验。CPI涨幅仍将下行,债券市场仍有上行空间。

股票市场投资者看跌趋势加重。随着年初开始的大盘持续上涨,市场对于大盘走势的态度已经产生分歧。

证监会上周五(5月22日)宣布将优化股票发行程序,从多个方面简化审核程序,股票发行速度有望提升,市场面临新股扩容考验。目前股票市场已经出现了振荡,加上获利盘较大,笔者认为投资者在操作上宜尊重趋势,在趋势变坏时果断止盈止损,在上升趋势重新确立时再加仓。

债券市场基本上保持稳步上升趋势,已经达到历史高位并出现了回落迹象。由于通缩仍在深化,目前债券市场系统性风险不大。在外汇市场中,美国经济相对较好,美元指数经过前期调整,下跌空间不大。

大宗商品市场经过前期连续下跌,贵金属出现价格跳涨的情形,农产品及能源有望反弹。未来交易策略总体上,看多债券,并根据趋势变化投资股票。

趋势待明朗 前景仍看好

股票市场:本月股市在经历了今年的连续上涨之后出现了大幅波动,目前大盘仍保持高位,比起4月份最高点略有下降。股票市场的投资风险升高,个股筛选难度增大。股市出现波动的原因在于部分投资机构已经从之前的上涨中获利,萌生了撤离意图。股票市场上的各方博弈已经进入白热化阶段,由于基金持仓仍居高位,市场反弹量价背离,股市存在着下行的可能。在市场资金方面,由于准备金率及存贷利率下降,市场并不缺追随资金,缺的是坚决做多的主力资金。政策方面意图维持市场的慢牛趋势。在目前位置,而耐心等待趋势明朗,在新一轮蓝筹股上升趋势确立之前,选择观望。

债券市场:债券市场保持稳步上升的态势,但是目前已位于历史高位。我们预计,CPI涨幅仍将下行,债券市场仍有上行空间。

大宗商品市场:2014年5月份至2015年3月大宗商品价格快速下跌,目前在超跌反弹,贵金属价格跳涨,农副产品在经过回落后出现反弹,美元下跌导致全球石油价格上涨,由此引发煤炭等能源价格上涨。由于全球经济存在较大通缩压力,大综商品价格总体处于振荡走势而非牛市,但超跌反弹可能尚未结束。

可转换债券:可转债市场与蓝筹股价格走势大致一致,在蓝筹股新一轮上升趋势确立前,可转债市场维持观望。

资产配置建议及最优策略

笔者认为,目前债券市场已经位于高位,上涨速度会放缓。股票市场经过三四月份的快速上涨,目前相对平稳,等待新的趋势确立。大宗商品市场短期仍可能会反弹,但持续走牛的可能性偏小。由于中国经济通缩压力较大,人民币兑美元有贬值压力。因此建议,固定收益类资产超配;权益类资产低配,待趋势明朗后再加大投资力度。

数据来源:中华保险研究所据公开数据 制图:毛旭东

驱动因素变化分析

1.宏观基本面

目前宏观经济景气程度较前期没有明显变化,中长期贷款增速放缓,固定资产投资增加,多方面因素相互中和,整体经济活力较为平淡。中国经济意外指数相比前期急剧回落,经济发展低于预期,人民币近期汇率较为稳定,外汇市场出现投资机会。

2.流动性分析

相比于上期,本期的市场流动性衰弱。银行贷款利率及社会融资成本降低,但是社会融资增速与新增贷款增速较上期放缓,剔除通胀和工业增加值的货币供给量下降。

3.其他边际因素变化

股票市场投资者看跌趋势加重。随着年初开始的大盘持续上涨,市场对于大盘走势的态度已经产生分歧。投资者信心指数也在4月份回落,反映出多数投资者已经看跌市场走势,再加上5月初出现的大盘一周内持续下跌的情况,可能导致市场悲观态度加重。

股市资金及流动性或将减少。伴随大盘上涨的证券交易结算资金的平均余额目前也较年初大幅上涨,且上涨幅度高过大盘上涨幅度。5月初大盘连续下跌及交易结算资金大幅下跌反映出部分市场资金已经产生撤退意图,预计未来股票市场的资金量将会减少,市场观望情绪将会增加。

基金持仓可能已经处于探顶区域。开放式股票型基金的股票持仓比例已经较高,并且已出现下跌迹象。目前的持仓比例比近两年的最高持仓比例低3个百分点。未来仍有减仓可能。

股市泡沫成分已经较高,市场预期走低。股票市场市值与M2的比值现已处于高位,其中中小板市值与M2的比值更高。股票价格中含有相当的泡沫成分。

(作者单位:中华保险研究所)