偿二代对资产配置有哪些影响

发布时间:2015-07-13 10:00:23 作者:记者 张伟楠 来源:中国保险报·中保网

2015年2月,中国保监会发布了中国风险导向的偿付能力体系(简称“偿二代”)17项监管规则,推动保险机构提高风险管理能力和加强资产负债匹配管理。保险行业也同时进入偿二代试运行过渡期。

为帮助公司管理层进一步了解偿二代对公司运营带来的影响,以及相关部门更准确地编制偿二代下的报告,毕马威近日发布了最新报告——《乘风破浪,开启保险业发展的新篇章》,并将其称为“偿二代蓝宝书”。

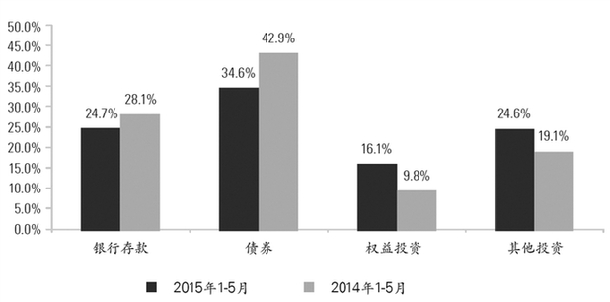

保险业资金运用占比情况。资料来源:中国保监会官方网站

对行业总体影响是稳中有变

报告指出,2015年1-5月,保险市场权益投资和另类投资比例有较大幅度的增加,主要原因包括两个方面:A股在过往期间的回报较高,另类投资的投资收益率较高,使得这两类资产余额有大幅增长;保险公司增加了权益投资和另类投资配置比重,以期获得较高的回报。

据悉,偿二代全面覆盖保险公司的7大固有风险,运用在险价值等计量方法,科学地计量了保险公司的风险状况,并将保险公司的风险管理能力与资本要求挂钩,体现了风险监管的科学性和公平性,促进偿付能力监管从规模导向模式向风险导向模式的升级转型。

报告对偿二代进行了解读和分析,总体上来说,毕马威认为偿二代目前对行业的总体影响是稳中有变,一些公司已经逐步调整产品结构、销售渠道和资产配置策略。

从风险构成来看,在寿险公司偿二代最低资本中,市场风险和信用风险在寿险公司风险中占了绝大部分的比重,而这两类风险主要是资产端风险,与保险资金的运用有着密切的关系。公司在投资时除了考虑投资的绝对收益外,还要按资产的不同特征综合考虑风险调整后的收益。偿二代下资产类别细分程度更高,风险较高的资产对资本的消耗将增加。因此,资产配置的结果将对公司的偿付能力资本要求产生重要的影响。

可适当增加四大另类投资配置比例

报告认为,在偿二代体系下,保险公司对以下资产的配置动力或将有所提高。

从节约资本的角度看,保险公司可适当增加以下另类投资的配置比例:一是,未上市股权,偿二代权益价格风险因子为0.28,小于上市股票权益价格风险因子。在偿一代中未上市股权的认可价值小于股票。二是,基础设施股权投资计划的权益价格风险因子为0.12,设定也比较低。三是,无法穿透的未上市股权投资计划、权益类信托计划在偿一代下的认可价值比股票低。在偿二代下,他们的基础风险因子均为0.31,与主板非沪深300指数成份股的基础风险因子相同。四是,混合类资产管理产品在偿一代下的认可比例低于权益类,但偿二代中混合资管产品的权益价格风险因子仅为0.20。

此外,投资性房地产的风险因子较股票等权益类投资的风险因子较低,但由于其流动性较差,可能更适合具有较长负债久期的大型保险公司提高该类资产配置。

偿二代中明股实债类股权计划、带有保证条款的基础设施股权计划均按照基础设施债权计划确定其风险因子。因此在偿二代中这类资产资本占用较低。

偿一代中不动产债权计划和信托执行相同的认可标准,而偿二代对不动产债权计划的交易对手违约风险因子要求有较大幅度的下降。

毕马威建议保险公司根据自身的最低资本变化情况,合理选择衍生产品。例如,国债期货、利率互换等衍生产品的对冲可以帮助公司降低最低资本。

权益价格风险资本占用较高

保险公司对以下资产的配置动力或将有所降低。偿二代对无法穿透的固定收益信托计划计提交易对手违约风险,其风险因子远高于同评级的企业债。因此,若信托的收益率难以达到较高的水平,报告建议保险公司降低信托计划的资产配置。

在偿二代框架下,权益价格风险是市场风险中除利率风险之外资本占用最高的风险。相对偿一代而言,偿二代对上市股票的风险因子要求有较大幅度的提高。偿二代中沪深主板股、创业板股和中小板股的基础风险因子分别为0.31、0.48和0.41,而在偿一代中上市股票的认可价值统一为95%的账面价值。偿二代中上市股票的风险因子相对偿一代的打折比例有较大幅度的提高。

在偿二代下,对股票浮盈需要计提更多的最低资本。若公司通过把浮盈的股票卖出再买入,则该股票无浮盈,将降低最低资本的计提,但需要考虑交易成本。

2014年下半年以来,股票市场投资环境明显改善但波动剧烈。随着利率市场化的推进和金融市场的不断纵深,尤其是在新一届政府上台后力推全面深化改革,资本市场的风险偏好得到了提升。保险公司纷纷下调定期存款和债券投资的配置比例,通过增加权益类投资和另类投资提升当期投资收益,追求更高的收益回报。

2015年2月,中国保监会发布了中国风险导向的偿付能力体系(简称“偿二代”)17项监管规则,推动保险机构提高风险管理能力和加强资产负债匹配管理。保险行业也同时进入偿二代试运行过渡期。

为帮助公司管理层进一步了解偿二代对公司运营带来的影响,以及相关部门更准确地编制偿二代下的报告,毕马威近日发布了最新报告——《乘风破浪,开启保险业发展的新篇章》,并将其称为“偿二代蓝宝书”。

保险业资金运用占比情况。资料来源:中国保监会官方网站

对行业总体影响是稳中有变

报告指出,2015年1-5月,保险市场权益投资和另类投资比例有较大幅度的增加,主要原因包括两个方面:A股在过往期间的回报较高,另类投资的投资收益率较高,使得这两类资产余额有大幅增长;保险公司增加了权益投资和另类投资配置比重,以期获得较高的回报。

据悉,偿二代全面覆盖保险公司的7大固有风险,运用在险价值等计量方法,科学地计量了保险公司的风险状况,并将保险公司的风险管理能力与资本要求挂钩,体现了风险监管的科学性和公平性,促进偿付能力监管从规模导向模式向风险导向模式的升级转型。

报告对偿二代进行了解读和分析,总体上来说,毕马威认为偿二代目前对行业的总体影响是稳中有变,一些公司已经逐步调整产品结构、销售渠道和资产配置策略。

从风险构成来看,在寿险公司偿二代最低资本中,市场风险和信用风险在寿险公司风险中占了绝大部分的比重,而这两类风险主要是资产端风险,与保险资金的运用有着密切的关系。公司在投资时除了考虑投资的绝对收益外,还要按资产的不同特征综合考虑风险调整后的收益。偿二代下资产类别细分程度更高,风险较高的资产对资本的消耗将增加。因此,资产配置的结果将对公司的偿付能力资本要求产生重要的影响。

可适当增加四大另类投资配置比例

报告认为,在偿二代体系下,保险公司对以下资产的配置动力或将有所提高。

从节约资本的角度看,保险公司可适当增加以下另类投资的配置比例:一是,未上市股权,偿二代权益价格风险因子为0.28,小于上市股票权益价格风险因子。在偿一代中未上市股权的认可价值小于股票。二是,基础设施股权投资计划的权益价格风险因子为0.12,设定也比较低。三是,无法穿透的未上市股权投资计划、权益类信托计划在偿一代下的认可价值比股票低。在偿二代下,他们的基础风险因子均为0.31,与主板非沪深300指数成份股的基础风险因子相同。四是,混合类资产管理产品在偿一代下的认可比例低于权益类,但偿二代中混合资管产品的权益价格风险因子仅为0.20。

此外,投资性房地产的风险因子较股票等权益类投资的风险因子较低,但由于其流动性较差,可能更适合具有较长负债久期的大型保险公司提高该类资产配置。

偿二代中明股实债类股权计划、带有保证条款的基础设施股权计划均按照基础设施债权计划确定其风险因子。因此在偿二代中这类资产资本占用较低。

偿一代中不动产债权计划和信托执行相同的认可标准,而偿二代对不动产债权计划的交易对手违约风险因子要求有较大幅度的下降。

毕马威建议保险公司根据自身的最低资本变化情况,合理选择衍生产品。例如,国债期货、利率互换等衍生产品的对冲可以帮助公司降低最低资本。

权益价格风险资本占用较高

保险公司对以下资产的配置动力或将有所降低。偿二代对无法穿透的固定收益信托计划计提交易对手违约风险,其风险因子远高于同评级的企业债。因此,若信托的收益率难以达到较高的水平,报告建议保险公司降低信托计划的资产配置。

在偿二代框架下,权益价格风险是市场风险中除利率风险之外资本占用最高的风险。相对偿一代而言,偿二代对上市股票的风险因子要求有较大幅度的提高。偿二代中沪深主板股、创业板股和中小板股的基础风险因子分别为0.31、0.48和0.41,而在偿一代中上市股票的认可价值统一为95%的账面价值。偿二代中上市股票的风险因子相对偿一代的打折比例有较大幅度的提高。

在偿二代下,对股票浮盈需要计提更多的最低资本。若公司通过把浮盈的股票卖出再买入,则该股票无浮盈,将降低最低资本的计提,但需要考虑交易成本。

2014年下半年以来,股票市场投资环境明显改善但波动剧烈。随着利率市场化的推进和金融市场的不断纵深,尤其是在新一届政府上台后力推全面深化改革,资本市场的风险偏好得到了提升。保险公司纷纷下调定期存款和债券投资的配置比例,通过增加权益类投资和另类投资提升当期投资收益,追求更高的收益回报。