银行分化从息差开始

发布时间:2015-07-27 10:11:29 作者:李关政 彭雪松 来源:中国保险报·中保网

今年5月,中国人民银行宣布把存款利率浮动上限从基准的1.3倍扩大到1.5倍,而主流商业银行的存款挂牌利率均未上浮到顶,利率市场化已经实质性完成了,中国银行业开始进入后利率市场化时代。

市场普遍认为利率市场化会给银行带来了较大的息差压力,息差下行将是银行业在当前及未来一段时间内的主旋律。实际情况真的如此吗?从上市银行公布的数据来看,我国主要商业银行的息差水平已经开始出现分化,一些上市银行通过战略转型和差异化经营,逐渐化解了利率市场化的冲击,息差水平出现企稳回升,所谓“息差集体下行”的情况并没有发生。

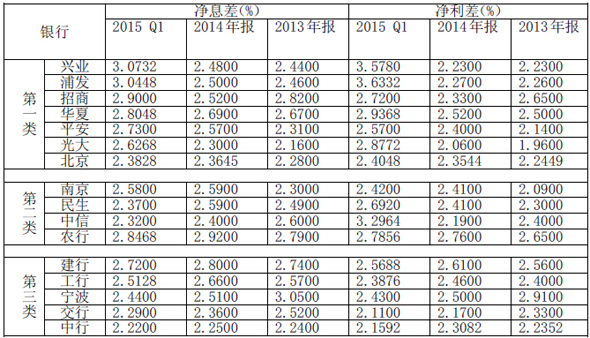

三类上市银行的净息差、净利差变化情况

16家上市银行分三类

综合考查净息差、净利差两项指标,16家上市银行的表现差异比较大,可以分为三类银行:

第一类银行:净息差、净利差整体呈上升趋势。

部分股份制银行在利率市场化进程中提早布局,找准定位,在应对利率市场化、维持息差水平方面摸索出了较为有效的办法,包括调整业务结构、客户结构、提高风险定价能力等等。2013年下半年,已有几家上市银行的净息差、净利差走势开始企稳回升,到了2014年报和2015年一季报的时间关口,不同银行业绩开始分化的现象就更加明显。

例如兴业银行一直在房地产、同业等领域开发高利润业务,较强的创新能力;浦发银行则坚持聚焦高利润率的对公业务,坚持稳健的风险文化。这两家银行都充分发挥了其比较优势,形成核心竞争力,使其净息差、净利差在存款利率市场化加快推进的这两年多时间里保持逆势上行。而招商银行依靠在零售领域的长期积累形成了低成本负债优势,过去10年存款成本一直居16家上市银行最低之列,为其保持息差空间创造了条件;2013年以来发力小微、对公业务,注重提升资产端定价能力,2015年一季报的净息差、净利差已经超过了13、14年的水平。平安、光大等银行则得益于在提高贷款定价水平方面的努力,包括开辟小微业务。

第二类银行:净息差、净利差处于震荡态势。

第二类银行由两家股份制银行(民生、中信)、一家国有大行(农行)和一家城商行(南京)组成;它们的业务也各有特色,各有差异化的定位,在一定程度上消化了利率市场化对息差的冲击,但是净息差和净利差尚不能实现双双回升,整体处于震荡态势。

民生银行是最先尝试小微业务的银行,并在2012-2013年间取得较好的成绩;但是随着经济周期性下行,民生银行小微客户的信用风险也较早暴露,小微战略从扩张转向实质性收缩,高定价资产增长乏力。和小微市场的其他后来进入者相比,民生银行涉入最深,所以受经济周期的冲击也最大。

农业银行作为国有大行能够进入第二类银行,则得益于其在县域、农村的网点布局带来大量的低成本存款,使得其息差所受冲击要小于其他国有大行。

第三类银行:净息差、净利差仍处于下行通道。

国有大行和股份制银行相比,由于体量庞大,转型不容易见成效;长期积累下来的客户基础也导致银行在制定战略时容易陷入路径依赖的陷阱,难以快速转变;同时在管理体制、激励机制等方面也相对保守,对市场变化的敏感度不足。所以国有大行在利率市场化进程中往往难以克服惯性,息差水平受到不利影响也更加明显。

综上所述,在利率市场化改革的进程中,并非所有银行的净息差和净利差都如市场预想那般整体下滑。不同银行在应对利率市场化时的重视程度有不同,战略定位有差异,布局有先后,执行力也有强弱,这些因素最终都会体现在银行的财务报告上。在信贷依然是银行核心业务的情况下,息差就是最先体现这些差异的指标。

多样化银行业态的四个维度

息差的分化仅仅是开始,在后利率市场化时代,各家银行都将摸索各自的转型及发展方向,最终形成多样化的银行经营业态。大概的方向至少有四个维度:

一是发展小微金融,掌握贷款定价权。发展小微业务是应对利率市场化的重要方向,但是具体的业务模式仍需要探索,更要经受得起经济周期的检验。

二是深耕零售业务,从负债端控制成本。利率市场化带来存款成本提升是无可避免的,但是零售客户的利率敏感度要低于对公客户,农村客户的利率敏感度要低于城市客户。银行可以基于产品或者渠道优势,在负债成本维度打造核心竞争力。

三是综合化经营,享受跨市场红利。综合化经营可以让银行走出传统的“吃存贷差”模式,通过发展投行、证券投资、资产管理等业务构建更全面稳健的业务结构,在为客户提供一站式服务的同时享受跨市场的红利。

四是拥抱互联网,变革商业模式。互联网技术正在改造各项传统产业,形成全新的经济生态系统,也给银行带来了无限的创新空间。互联网金融将变革银行的商业模式,为银行应对利率市场化提供更大的策略空间。

(作者单位:安邦资产管理有限公司)

今年5月,中国人民银行宣布把存款利率浮动上限从基准的1.3倍扩大到1.5倍,而主流商业银行的存款挂牌利率均未上浮到顶,利率市场化已经实质性完成了,中国银行业开始进入后利率市场化时代。

市场普遍认为利率市场化会给银行带来了较大的息差压力,息差下行将是银行业在当前及未来一段时间内的主旋律。实际情况真的如此吗?从上市银行公布的数据来看,我国主要商业银行的息差水平已经开始出现分化,一些上市银行通过战略转型和差异化经营,逐渐化解了利率市场化的冲击,息差水平出现企稳回升,所谓“息差集体下行”的情况并没有发生。

三类上市银行的净息差、净利差变化情况

16家上市银行分三类

综合考查净息差、净利差两项指标,16家上市银行的表现差异比较大,可以分为三类银行:

第一类银行:净息差、净利差整体呈上升趋势。

部分股份制银行在利率市场化进程中提早布局,找准定位,在应对利率市场化、维持息差水平方面摸索出了较为有效的办法,包括调整业务结构、客户结构、提高风险定价能力等等。2013年下半年,已有几家上市银行的净息差、净利差走势开始企稳回升,到了2014年报和2015年一季报的时间关口,不同银行业绩开始分化的现象就更加明显。

例如兴业银行一直在房地产、同业等领域开发高利润业务,较强的创新能力;浦发银行则坚持聚焦高利润率的对公业务,坚持稳健的风险文化。这两家银行都充分发挥了其比较优势,形成核心竞争力,使其净息差、净利差在存款利率市场化加快推进的这两年多时间里保持逆势上行。而招商银行依靠在零售领域的长期积累形成了低成本负债优势,过去10年存款成本一直居16家上市银行最低之列,为其保持息差空间创造了条件;2013年以来发力小微、对公业务,注重提升资产端定价能力,2015年一季报的净息差、净利差已经超过了13、14年的水平。平安、光大等银行则得益于在提高贷款定价水平方面的努力,包括开辟小微业务。

第二类银行:净息差、净利差处于震荡态势。

第二类银行由两家股份制银行(民生、中信)、一家国有大行(农行)和一家城商行(南京)组成;它们的业务也各有特色,各有差异化的定位,在一定程度上消化了利率市场化对息差的冲击,但是净息差和净利差尚不能实现双双回升,整体处于震荡态势。

民生银行是最先尝试小微业务的银行,并在2012-2013年间取得较好的成绩;但是随着经济周期性下行,民生银行小微客户的信用风险也较早暴露,小微战略从扩张转向实质性收缩,高定价资产增长乏力。和小微市场的其他后来进入者相比,民生银行涉入最深,所以受经济周期的冲击也最大。

农业银行作为国有大行能够进入第二类银行,则得益于其在县域、农村的网点布局带来大量的低成本存款,使得其息差所受冲击要小于其他国有大行。

第三类银行:净息差、净利差仍处于下行通道。

国有大行和股份制银行相比,由于体量庞大,转型不容易见成效;长期积累下来的客户基础也导致银行在制定战略时容易陷入路径依赖的陷阱,难以快速转变;同时在管理体制、激励机制等方面也相对保守,对市场变化的敏感度不足。所以国有大行在利率市场化进程中往往难以克服惯性,息差水平受到不利影响也更加明显。

综上所述,在利率市场化改革的进程中,并非所有银行的净息差和净利差都如市场预想那般整体下滑。不同银行在应对利率市场化时的重视程度有不同,战略定位有差异,布局有先后,执行力也有强弱,这些因素最终都会体现在银行的财务报告上。在信贷依然是银行核心业务的情况下,息差就是最先体现这些差异的指标。

多样化银行业态的四个维度

息差的分化仅仅是开始,在后利率市场化时代,各家银行都将摸索各自的转型及发展方向,最终形成多样化的银行经营业态。大概的方向至少有四个维度:

一是发展小微金融,掌握贷款定价权。发展小微业务是应对利率市场化的重要方向,但是具体的业务模式仍需要探索,更要经受得起经济周期的检验。

二是深耕零售业务,从负债端控制成本。利率市场化带来存款成本提升是无可避免的,但是零售客户的利率敏感度要低于对公客户,农村客户的利率敏感度要低于城市客户。银行可以基于产品或者渠道优势,在负债成本维度打造核心竞争力。

三是综合化经营,享受跨市场红利。综合化经营可以让银行走出传统的“吃存贷差”模式,通过发展投行、证券投资、资产管理等业务构建更全面稳健的业务结构,在为客户提供一站式服务的同时享受跨市场的红利。

四是拥抱互联网,变革商业模式。互联网技术正在改造各项传统产业,形成全新的经济生态系统,也给银行带来了无限的创新空间。互联网金融将变革银行的商业模式,为银行应对利率市场化提供更大的策略空间。

(作者单位:安邦资产管理有限公司)