国债期货有望进一步上涨

发布时间:2015-10-12 09:48:15 作者:李忠献 来源:中国保险报·中保网

□记者 李忠献

上周五,银行间现券收益率明显下行,其中国债收益率跌幅居前,金融债表现则略逊。国债期货高开高走大涨,带动市场情绪高昂,从而吸引短线交易盘进场;同时在季度数据出炉前,政策宽松预期再起,短期内现券向好趋势未改。

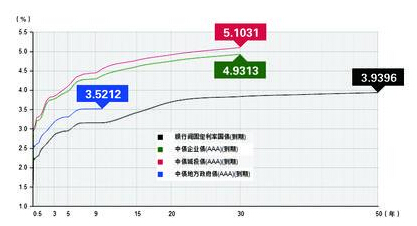

主要债券收益水平(持有到期)

数据来源:中国债券信息网

经过9月下旬新一轮的震荡走强后,国庆长假后首个交易日(10月8日),5年及10年期国债期货主力合约均出现高位小幅回调,但并未扭转近阶段以来的相对强势。分析人士指出,在流动性环境及经济基本面继续利多债市的背景下,未来一段时间内国债期货仍有进一步上涨动力。

短期收益率依旧向下

交易员称,市场对三季度经济仍持悲观态度,使得长端品种受到追捧,收益率曲线有平坦化趋势,预计近期收益率仍会延续下行走势。

光大证券表示,现阶段经济基本面难有超预期表现,债券市场主要风险是流动性风险,即短期内资金价格的大幅回调带来的债券抛售。但在经济仍处在疲弱状态的背景下,目前出现2013年6月份钱荒的可能性微乎其微。整体而言,目前债券市场虽然相对偏高,但在央行对流动性的呵护下,短期收益率方向依旧向下。

中金公司利率策略周报分析称,国庆节前债券收益率再度明显下降,再度打破三季度魔咒。在9月份经济数据再度恶化的情况下,预计货币政策在10月份会有再次的显性放松,且力度可能加码。对于债市而言,未来继续走牛的突破口在于货币政策从“微刺激”转向“强刺激”并带动货币市场利率再度回落所带来的收益率曲线整体下移。

无明显下跌压力

展望后市,债券市场有望保持稳定发展。

华创证券债券日报分析称,理财利率暂时企稳回升。节后债券市场再陷胶着,利率上下两难。如果利率向下需要更大的动力,要么来自经济更差的预期,要么来自资金利率更大的回落,但是短期内似乎还看不到。而如果利率要向上,则需要看到经济底部企稳,或者大类资产方面股市上涨更大的幅度。前者短期内够呛,股市方面倒是需要警惕的因素。实际上,从连续几个交易日的行情看,债券利率日内先上后下,尽管最终波动不大,但是市场不安的情绪已经有所抬头,如果股市后期继续反弹,可能会引发债券市场更大的获利了结的压力的释放。

“债券市场形势稳定,目前处于高位。”中华保险研究所发布的研究报告认为,虽然CPI可能会继续走高影响债券收益,但是经济形势总体通缩,加上股市风险积累,债市无明显下跌压力,年内保持振荡可能性较大。

□记者 李忠献

上周五,银行间现券收益率明显下行,其中国债收益率跌幅居前,金融债表现则略逊。国债期货高开高走大涨,带动市场情绪高昂,从而吸引短线交易盘进场;同时在季度数据出炉前,政策宽松预期再起,短期内现券向好趋势未改。

主要债券收益水平(持有到期)

数据来源:中国债券信息网

经过9月下旬新一轮的震荡走强后,国庆长假后首个交易日(10月8日),5年及10年期国债期货主力合约均出现高位小幅回调,但并未扭转近阶段以来的相对强势。分析人士指出,在流动性环境及经济基本面继续利多债市的背景下,未来一段时间内国债期货仍有进一步上涨动力。

短期收益率依旧向下

交易员称,市场对三季度经济仍持悲观态度,使得长端品种受到追捧,收益率曲线有平坦化趋势,预计近期收益率仍会延续下行走势。

光大证券表示,现阶段经济基本面难有超预期表现,债券市场主要风险是流动性风险,即短期内资金价格的大幅回调带来的债券抛售。但在经济仍处在疲弱状态的背景下,目前出现2013年6月份钱荒的可能性微乎其微。整体而言,目前债券市场虽然相对偏高,但在央行对流动性的呵护下,短期收益率方向依旧向下。

中金公司利率策略周报分析称,国庆节前债券收益率再度明显下降,再度打破三季度魔咒。在9月份经济数据再度恶化的情况下,预计货币政策在10月份会有再次的显性放松,且力度可能加码。对于债市而言,未来继续走牛的突破口在于货币政策从“微刺激”转向“强刺激”并带动货币市场利率再度回落所带来的收益率曲线整体下移。

无明显下跌压力

展望后市,债券市场有望保持稳定发展。

华创证券债券日报分析称,理财利率暂时企稳回升。节后债券市场再陷胶着,利率上下两难。如果利率向下需要更大的动力,要么来自经济更差的预期,要么来自资金利率更大的回落,但是短期内似乎还看不到。而如果利率要向上,则需要看到经济底部企稳,或者大类资产方面股市上涨更大的幅度。前者短期内够呛,股市方面倒是需要警惕的因素。实际上,从连续几个交易日的行情看,债券利率日内先上后下,尽管最终波动不大,但是市场不安的情绪已经有所抬头,如果股市后期继续反弹,可能会引发债券市场更大的获利了结的压力的释放。

“债券市场形势稳定,目前处于高位。”中华保险研究所发布的研究报告认为,虽然CPI可能会继续走高影响债券收益,但是经济形势总体通缩,加上股市风险积累,债市无明显下跌压力,年内保持振荡可能性较大。