A股期待两会行情 险资加仓坐望后市

发布时间:2016-02-29 09:39:38 作者:和平 来源:中国保险报·中保网

上周四A股大跌,市场各路资金心态谨慎。其后,受到隔夜欧美股市大涨的积极影响,A股在权重股的带动下上演V型反转。1月保费收入高增长带来了保险股集体爆发,市场普遍认为,险资增量入市将给A股提供支撑。

□记者 和平

近期市场震荡调整,短期波动加大。上周A股三阳两阴走势,截至上周五收盘,沪指报2767.21点,周跌幅3.25%,沪深两市的周成交金额环比均放量。上周一,受证监会换帅消息影响,当日沪指大涨逾2%;上周四,A股则大幅下挫,沪指跌逾6%,创业板指跌逾7%;全周来看,沪指跌逾3%,失守2800点,创业板指跌近9%。

A股迎开年第一跌

5000亿元险资备战

上周四,A股市场出现春节后第一次暴跌,也是证监会新主席上任一周内的首次暴跌。上证指数下跌6.41%报收2741.25点,是A股近一个月最大单日跌幅,也是年内第四大单日跌幅。

市场人士分析指出,诱发股指跳水的五大利空分别为:公募1月大幅缩水达万亿之巨,机构资金瘦身让行情不稳定;两融余额在反弹中增长缓慢,风险偏好资金对后市行情难乐观;1月金融机构占款或降约8178亿元,热钱流出压力仍大,压制指数反弹;两市量能迟迟没有放大,无量反弹容易受空头狙击;本轮领涨龙头创业板指数近期频频弱于沪指,严重影响了市场做多人气。此外,保监会责令中融人寿不得增持股票的通知,让市场颇感意外和担心。

新任证监会主席刘士余在日前首次讲话中提到,当前三大任务之一是增量资金入市。投资者纷纷把目光转向了养老金、社保基金和保险资金。市场分析人士指出,保险业2016年可运用资金的增量和存量整体配置规模预计在4.5万亿元左右。其中,新增保险业务带来可运用资产的增加:按照以往年均增长20%左右的趋势,2015年为11.2万亿元,2016年新增投资资产将冲过13万亿元,增量大约为2万亿元左右。协议存款到期的重新配置:2011年5年期协议存款利率在5.5%左右,2016年到期量将接近5000亿元。非标资产到期的重新配置:2013年非标资产才开始配置,以2年期信托产品为主,利率在7%- 8%以上,很多公司非标投资到期或者达到上限,预计有2万亿元左右。4.5万亿资金中,预计有10%-15%,也就是5000亿元-6000亿元左右的保险资金进入到股市,对股票市场产生影响。

2015年下半年开始,保险公司举牌潮及“宝万之争”,将保险业推至风口浪尖。作为资本市场最主要的机构投资者之一,险企频频举牌的投资行为引发了市场对整个保险行业投资行为的关注。

但对于举牌背后的风险,保监会称其从未放松过警惕。保监会统计数据显示,在累计发生的举牌事件里,80%为持股20%以下,只有19%持续举牌至超过 20%的持股比例,目前尚没有超过30%的例子。保监会资金运用负责人指出,其实达到举牌线的5%这个比例并不高,但若继续增加持股比例,则要关注其风险。

保费高增长提振保险股

据保监会上周发布的《2016年1月保险统计数据报告》显示,1月份险企“开门红”数据亮眼,机构看好2016年寿险行业发展。据保监会数据显示,2016年1月,原保险保费收入6376.73亿元,同比增长59.20%。截至1月底,资金运用余额11.36万亿元,较年初增长1.6%,其中银行存款25041.2亿元,占比22.05%;债券39199.06亿元,占比34.51%;保险资金股票和证券投资基金1.55万亿元,占比 13.61%;其他投资33884.48亿元,占比29.83%。

根据上市险企已公布的1月份保费收入数据,新华保险、中国太保、中国平安和中国人寿分别实现保费收入216.7亿元、258.64亿元、894亿元和 1238亿元,同比分别下降25.04%、增长37.96%、增长32.31%、增长44.12%。2016年1月份全行业保费呈现整体增长态势。受益于 2015年和2016年1月份保费收入增长超预期,2月22日保险股集体爆发,保险板块涨幅逾7%。中国人寿封涨停板,新华保险、中国太保和中国平安涨幅分别为5.97%、3.6%、3.51%。有投资机构指出,2015年保险行业较为景气,而2016年行业将受到代理人增员放缓和资产配置难度加大的双重压力。但在低息环境下,保险产品吸引力增强,保单销售持续好转,个险新单保费和新业务价值增速仍较高。上周保险板块涨跌互现。新华保险(601336.SH)A股收于35.72元,周跌5.63%;中国平安(601318.SH)收于29.10元,周跌2.74%;中国太保(601601.SH)收于23.39元,周涨0.17%;中国人寿(601628.SH)收于20.55元,周涨1.83%。

相比之下,1月A股行情“惨淡”,上证指数从去年12月底的3539.18点跌至2737.6点,下跌19.8%;深成指从12664.89点跌至9418.20点,下跌25.6%。

数据显示,险资在1月A股暴跌中低吸加仓,险企敢于追加A股投资的直接缘由是保费的飙升。今年1月份保险行业整体投资的股票和证券投资基金的数额为 15461.86亿元,对比2015年底数据为16968.99亿元,占投资比重的15.18%,投资数额减少了1507.13亿元,股票占整体投资比重下降1.57%。由于市场整体跌幅较大,因此无法直接判定1月投资数额下降是由于险企主动减持抑或大盘下跌被动浮亏所致。相比之下,险资1月入市资金量相较去年12月底仅下跌8.9%,相比沪深300指数与上证50指数跌幅减少近半。由此初步推断,尽管1月A股市场成绩不甚理想,但大部分险企选择了“低吸”加仓,且追加仓位不会少于千亿规模。

市场人士指出,保费井喷虽然帮助险企做大了规模,但也会给险企带来较大的投资压力。尤其在利率下行环境下,克服利差损的同时还需防止过度投资股市引发的流动性风险,将成为险企的投资要务。

“两会行情”进入酝酿期

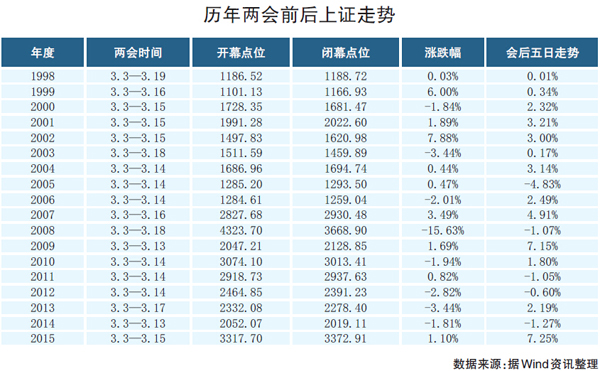

对于A股市场,两会是一个重要时间节点。作为“十三五”规划的开局之年,在即将召开的2016年两会上,“改革”一词将成为资本市场上投资者最为关注的词语,这其中不仅包含了长期热点名词“国企改革”,同时也包括近期热门的“供给侧改革”。市场普遍认为,两会之后,A股上涨的概率大幅回升。历史数据显示,近18年来,两会后一周反弹有13次,5次下跌。在2004年前两会后都是反弹的,最近11年则有5次下跌,6次上涨。

业内人士分析指出,根据以往两会行情来看,一般两会前有行情,两会期间调整,两会后会有延续性的第二波。目前行情正在预热并展开,仍将延续两会前涨、会议期间修整、会后续涨的“一波三折”模式。今年指数的反弹力度可能会更弱一些。由于供给侧改革的不断加热,周期性行业的机会比往年大些。

银河证券研究所策略研究总监秦晓斌指出,一般来说,在两会之前,大家会有一个比较好的预期。近期股市跌幅较大,有反弹的需求。投资者对一些改革,尤其是供给侧改革方面的预期升温。“供给侧改革”近期被多次提及,预示着供给侧改革已成为我国促进经济发展的重要改革方向。因此,各方预测,整“旧”和扶“新”将是今年两会的热门话题。

南方基金首席策略分析师杨德龙表示,两类市场热点将持续表现,一是“供给侧改革”概念股,如钢铁、煤炭、有色、建材等板块可能继续反弹;二是政策受益板块,如科技电子为代表的新兴产业个股。此外,有机构认为,“三农”、住房、医疗、环保等历届两会的热点话题还将继续影响行情。事实上,上周5个交易日,一些板块已经开始领涨:煤炭采选涨幅7.2%、有色金属涨幅5.1%、钢铁行业涨幅5.8%、水泥建材涨幅4.5%、装修装饰涨幅7.0%、医疗行业涨幅 3.1%、农牧饲鱼涨幅4.0%。

上周四A股大跌,市场各路资金心态谨慎。其后,受到隔夜欧美股市大涨的积极影响,A股在权重股的带动下上演V型反转。1月保费收入高增长带来了保险股集体爆发,市场普遍认为,险资增量入市将给A股提供支撑。

□记者 和平

近期市场震荡调整,短期波动加大。上周A股三阳两阴走势,截至上周五收盘,沪指报2767.21点,周跌幅3.25%,沪深两市的周成交金额环比均放量。上周一,受证监会换帅消息影响,当日沪指大涨逾2%;上周四,A股则大幅下挫,沪指跌逾6%,创业板指跌逾7%;全周来看,沪指跌逾3%,失守2800点,创业板指跌近9%。

A股迎开年第一跌

5000亿元险资备战

上周四,A股市场出现春节后第一次暴跌,也是证监会新主席上任一周内的首次暴跌。上证指数下跌6.41%报收2741.25点,是A股近一个月最大单日跌幅,也是年内第四大单日跌幅。

市场人士分析指出,诱发股指跳水的五大利空分别为:公募1月大幅缩水达万亿之巨,机构资金瘦身让行情不稳定;两融余额在反弹中增长缓慢,风险偏好资金对后市行情难乐观;1月金融机构占款或降约8178亿元,热钱流出压力仍大,压制指数反弹;两市量能迟迟没有放大,无量反弹容易受空头狙击;本轮领涨龙头创业板指数近期频频弱于沪指,严重影响了市场做多人气。此外,保监会责令中融人寿不得增持股票的通知,让市场颇感意外和担心。

新任证监会主席刘士余在日前首次讲话中提到,当前三大任务之一是增量资金入市。投资者纷纷把目光转向了养老金、社保基金和保险资金。市场分析人士指出,保险业2016年可运用资金的增量和存量整体配置规模预计在4.5万亿元左右。其中,新增保险业务带来可运用资产的增加:按照以往年均增长20%左右的趋势,2015年为11.2万亿元,2016年新增投资资产将冲过13万亿元,增量大约为2万亿元左右。协议存款到期的重新配置:2011年5年期协议存款利率在5.5%左右,2016年到期量将接近5000亿元。非标资产到期的重新配置:2013年非标资产才开始配置,以2年期信托产品为主,利率在7%- 8%以上,很多公司非标投资到期或者达到上限,预计有2万亿元左右。4.5万亿资金中,预计有10%-15%,也就是5000亿元-6000亿元左右的保险资金进入到股市,对股票市场产生影响。

2015年下半年开始,保险公司举牌潮及“宝万之争”,将保险业推至风口浪尖。作为资本市场最主要的机构投资者之一,险企频频举牌的投资行为引发了市场对整个保险行业投资行为的关注。

但对于举牌背后的风险,保监会称其从未放松过警惕。保监会统计数据显示,在累计发生的举牌事件里,80%为持股20%以下,只有19%持续举牌至超过 20%的持股比例,目前尚没有超过30%的例子。保监会资金运用负责人指出,其实达到举牌线的5%这个比例并不高,但若继续增加持股比例,则要关注其风险。

保费高增长提振保险股

据保监会上周发布的《2016年1月保险统计数据报告》显示,1月份险企“开门红”数据亮眼,机构看好2016年寿险行业发展。据保监会数据显示,2016年1月,原保险保费收入6376.73亿元,同比增长59.20%。截至1月底,资金运用余额11.36万亿元,较年初增长1.6%,其中银行存款25041.2亿元,占比22.05%;债券39199.06亿元,占比34.51%;保险资金股票和证券投资基金1.55万亿元,占比 13.61%;其他投资33884.48亿元,占比29.83%。

根据上市险企已公布的1月份保费收入数据,新华保险、中国太保、中国平安和中国人寿分别实现保费收入216.7亿元、258.64亿元、894亿元和 1238亿元,同比分别下降25.04%、增长37.96%、增长32.31%、增长44.12%。2016年1月份全行业保费呈现整体增长态势。受益于 2015年和2016年1月份保费收入增长超预期,2月22日保险股集体爆发,保险板块涨幅逾7%。中国人寿封涨停板,新华保险、中国太保和中国平安涨幅分别为5.97%、3.6%、3.51%。有投资机构指出,2015年保险行业较为景气,而2016年行业将受到代理人增员放缓和资产配置难度加大的双重压力。但在低息环境下,保险产品吸引力增强,保单销售持续好转,个险新单保费和新业务价值增速仍较高。上周保险板块涨跌互现。新华保险(601336.SH)A股收于35.72元,周跌5.63%;中国平安(601318.SH)收于29.10元,周跌2.74%;中国太保(601601.SH)收于23.39元,周涨0.17%;中国人寿(601628.SH)收于20.55元,周涨1.83%。

相比之下,1月A股行情“惨淡”,上证指数从去年12月底的3539.18点跌至2737.6点,下跌19.8%;深成指从12664.89点跌至9418.20点,下跌25.6%。

数据显示,险资在1月A股暴跌中低吸加仓,险企敢于追加A股投资的直接缘由是保费的飙升。今年1月份保险行业整体投资的股票和证券投资基金的数额为 15461.86亿元,对比2015年底数据为16968.99亿元,占投资比重的15.18%,投资数额减少了1507.13亿元,股票占整体投资比重下降1.57%。由于市场整体跌幅较大,因此无法直接判定1月投资数额下降是由于险企主动减持抑或大盘下跌被动浮亏所致。相比之下,险资1月入市资金量相较去年12月底仅下跌8.9%,相比沪深300指数与上证50指数跌幅减少近半。由此初步推断,尽管1月A股市场成绩不甚理想,但大部分险企选择了“低吸”加仓,且追加仓位不会少于千亿规模。

市场人士指出,保费井喷虽然帮助险企做大了规模,但也会给险企带来较大的投资压力。尤其在利率下行环境下,克服利差损的同时还需防止过度投资股市引发的流动性风险,将成为险企的投资要务。

“两会行情”进入酝酿期

对于A股市场,两会是一个重要时间节点。作为“十三五”规划的开局之年,在即将召开的2016年两会上,“改革”一词将成为资本市场上投资者最为关注的词语,这其中不仅包含了长期热点名词“国企改革”,同时也包括近期热门的“供给侧改革”。市场普遍认为,两会之后,A股上涨的概率大幅回升。历史数据显示,近18年来,两会后一周反弹有13次,5次下跌。在2004年前两会后都是反弹的,最近11年则有5次下跌,6次上涨。

业内人士分析指出,根据以往两会行情来看,一般两会前有行情,两会期间调整,两会后会有延续性的第二波。目前行情正在预热并展开,仍将延续两会前涨、会议期间修整、会后续涨的“一波三折”模式。今年指数的反弹力度可能会更弱一些。由于供给侧改革的不断加热,周期性行业的机会比往年大些。

银河证券研究所策略研究总监秦晓斌指出,一般来说,在两会之前,大家会有一个比较好的预期。近期股市跌幅较大,有反弹的需求。投资者对一些改革,尤其是供给侧改革方面的预期升温。“供给侧改革”近期被多次提及,预示着供给侧改革已成为我国促进经济发展的重要改革方向。因此,各方预测,整“旧”和扶“新”将是今年两会的热门话题。

南方基金首席策略分析师杨德龙表示,两类市场热点将持续表现,一是“供给侧改革”概念股,如钢铁、煤炭、有色、建材等板块可能继续反弹;二是政策受益板块,如科技电子为代表的新兴产业个股。此外,有机构认为,“三农”、住房、医疗、环保等历届两会的热点话题还将继续影响行情。事实上,上周5个交易日,一些板块已经开始领涨:煤炭采选涨幅7.2%、有色金属涨幅5.1%、钢铁行业涨幅5.8%、水泥建材涨幅4.5%、装修装饰涨幅7.0%、医疗行业涨幅 3.1%、农牧饲鱼涨幅4.0%。