□邓朗星

银监会近日公布了《商业银行理财业务监管管理办法》(征求意见稿)。如若新政落地,将对另类资产投资格局产生一定影响。

新政一出,信托业同仁喜大普奔。信托计划作为保险及年金资金另类资产配置的主要品种,将在新规出台后受到重要影响。

若新政实施到位,银监会或可实现对银行表内及表外资金投放的统一监管

对企业来说,保险及年金资金通过信托等非标通道投资,是其向银行表内外融资的有力补充。因此,分析新规对保险及年金资金在另类资产配置领域的影响,核心在于分析银行的反应及变化。本文所指另类资产,主要指信托计划、基础设施债权计划等资产。

首先,了解一下银行理财在非标准化债权资产上的配置情况。

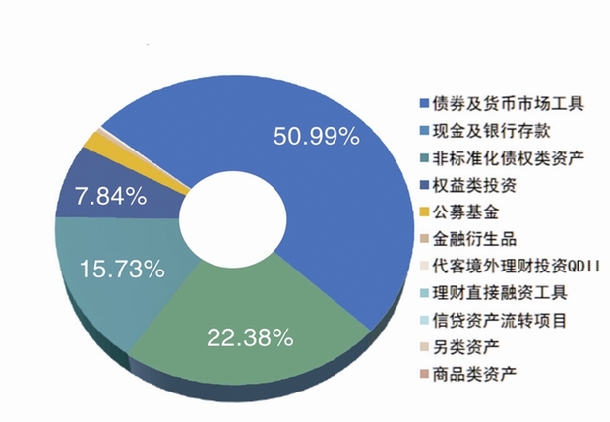

在规模与配置比例方面,根据《中国银行业理财市场年度报告》(2015年),截至2015年底,全国426家银行业金融机构存续理财产品60879只,余额23.50万亿元。全部理财产品投资各类资产余额23.67万亿元,债券及货币市场工具占比50.99%(债券29.49%),现金及银行存款22.38%,非标准化债权投资15.73%,权益类投资7.84%。

2015年底理财产品资产配置情况

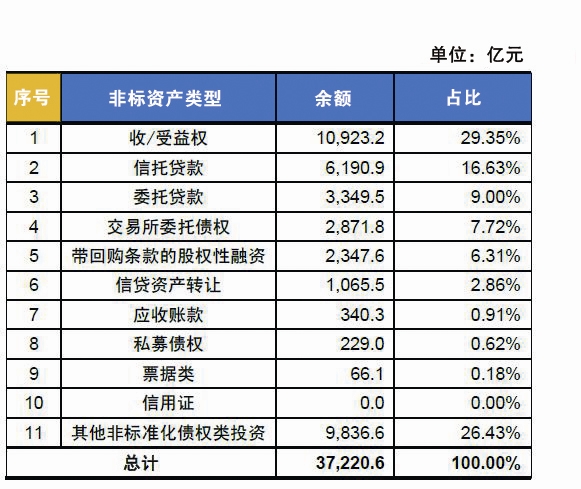

在非标资产的配置上,收/受益权所占比重最大,占全部非标资产29.35%,其次是信托贷款,占比16.63%。

理财资金投资非标资产分布情况

其次,需要评估若全部上述投资都需要走信托通道后的影响。为了回答这个问题,先要了解证券、基金是如何抢走信托通道空间的。

根据《贷款通则》的规定,“贷款人必须经中国人民银行批准经营贷款业务,持有中国人民银行颁发的《金融机构法人许可证》或《金融机构营业许可证》”。因此,商业银行与信托公司是具有人民银行官方许可开展贷款业务的金融机构,且同为银监会监管。从社会融资规模的角度看,信托贷款一直是银行贷款的有利补充。而且,自银行理财业务诞生以来,信托公司就是银行进行非标资产投放的主要渠道。2008年12月,银监会已发布《银行与信托公司业务合作指引》,专门规范银信理财合作。

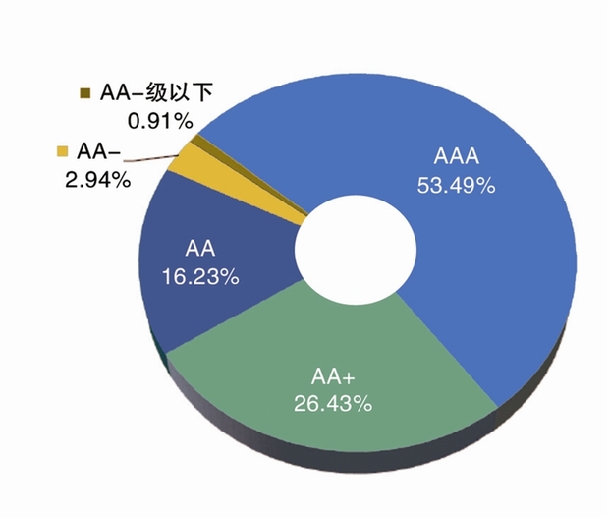

2015年底理财产品持有债券债项评级情况

2015年底理财产品持有非标资产评级情况

但是,银监会基于银行业统一监管的角度,需要平衡银行表内与表外投融资的两本账。若表外,也就是理财资金的投放违背了表内信贷政策的监管目标,监管层就会出手干预。梳理历年以来银监会针对银信合作所出台的政策文件可以看出,其关注最多的是票据及信贷资产向理财池转移的出表业务。

2010年开始,银监会出台系列文件着手压缩融资类银信理财规模,控制“影子银行”规模。根据《关于规范银信理财合作业务有关事项的通知》(银监发【2010】72号)的规定,“对信托公司融资类银信理财合作业务实行余额比例管理,即融资类业务余额占银信理财合作业务余额的比例不得高于30%。上述比例已超标的信托公司应立即停止开展该项业务,直至达到规定比例要求。”此外,还有转表要求。转表范围包括银信理财合作业务融资类中贷款、受让信贷和票据资产。按照72号文,商业银行被要求将表外资产在两年转入表内,并按照150%的拨备覆盖率要求计提拨备,同时大型银行应按照11.5%、中小银行按照10%的资本充足率要求计提资本。

2011年银监会又颁布了《关于进一步规范银信合作有关事项的通知》(银监发[2011]7号),通知要求“银信合作贷款余额应当按照每季至少25%的比例予以压缩”。“对商业银行未转入表内的银信合作信托贷款,各信托公司应当按照10%的比例计提风险资本。”银行理财进行信托贷款还要计提银行的拨备和资本?不转表还要计提信托公司资本?融资类银信合作政策的骤然收紧,简直“要了命了”。

除了信贷资产出表,在票据方面,2012年2月,银监会办公厅《关于信托公司票据信托业务等有关事项的通知》(银监办发【2012】第70号)明确要求“信托公司不得与商业银行开展各种形式的票据资产转/受让业务”。

银监会对信托公司融资类业务的压缩政策,刺激了金融机构间的跨业监管套利,也终于成就了证券、基金子公司等通道类资管业务的爆发式增长。通过银证信、银基信等合作模式,银信合作开展的融资类业务,变成了投资类业务。通过银证、银基的直接合作也让信贷及票据出表变得更加简单直接。在信托公司的风险资本计提上,投资非标金融产品资产的计提比例仅为0.3%,大大节省资本。而基金子公司与券商相比,则更具优势,因为基金子公司在开展该类业务时无需计提资本。

因此,若银行理财新政实施到位的话,无论是融资类还是投资类,银行都只能对接信托来实现非标投资。银监会实现了对银行表内及表外资金投放的统一监管。

新政施行,可能压缩银行表外理财非标资产的投资

根据上述分析可见,对于银行理财来说,新政的影响可以概括为如下三个方面:

第一,资本约束造成的影响。

归口信托公司投资后,银行理财非标资产投资的扩张都将受到信托公司净资本的约束,扩张边际大大受限,银行理财资金对非标资产的配置能力削弱。同时,4月份证监会颁布了《证券投资基金管理子公司管理规定》和《基金管理公司特定客户资产管理子公司风险控制指标指引》的两份征求意见稿,拟为基金子公司的资管业务也套上资本约束的笼头,限制业务的无序扩张。

第二,信贷和票据资产出表业务压缩造成的影响。

若新规落实,原传统模式下的信贷及票据资产出表业务将被迫压缩。对于信贷资产出表业务,银行业信贷资产登记流转中心近期出台了82号文实施细则,已明确只能由信托公司设立信托计划受让信贷资产收益权。对于出让方银行,信贷资产收益权转让后将按照原信贷资产全额计提资本,且按照风险承担情况计提拨备。新政的实施,一方面,表内信贷腾笼换鸟的能力受到限制,压缩表内新增信贷规模;另一方面,表外理财资金所需资产配置的供给减少。

第三,对风险偏好造成的影响。

从2015年底披露的银行理财配置数据看,银行理财债券及货币市场工具占比50.99%;非标类资产占比15.73%。从下图对比上可以看出,在信用分布上,配置采取了标准化资产高信用等级要规模,非标准化资产低信用等级要收益的策略。

在非标供给受到压缩的情况下,银行理财的收益率下降趋势是必然的。配置方面可能向两个可能的方向发展。一方面,增配高资信非标资产,通过扩大配置比例弥补收益率的不足;另一方面,提高风险偏好,在原有配置比例的基础上,通过信用风险溢价进行补偿。

若新政得以实施,可能对银行表外理财非标资产的投资起到压缩的作用。银行的竞争减少,保险及年金投资的机会自然就多了。同时,表内信贷资产证券化业务也将得到刺激,增加了保险及企业年金的配置品种。但若银行理财的非标配置偏好向保险及年金偏好趋同,即加大对高信用等级非标资产的配置,则将对保险及年金资金的配置造成冲击。

(作者系国寿养老股份有限公司另类投资部负责人)

链接

根据管理办法第三十九条规定,商业银行理财产品所投资的特定目的载体不得直接或间接投资于非标准化债权资产,符合银监会关于银信理财合作业务相关监管规定的信托公司发行的信托投资计划除外。前款所称特定目的载体包括但不限于其他商业银行理财产品、信托投资计划、除货币市场基金和债券型基金之外的证券投资基金、证券公司及其子公司资产管理计划、基金管理公司及其子公司资产管理计划、期货公司及其子公司资产管理计划和保险业资产管理机构资产管理产品等。

数据来源:中国银行业理财市场年度报告(2015年)