□记者 李忠献

2月17日,人民银行发布的2016年第四季度中国货币政策执行报告称,下一阶段将实施好稳健中性的货币政策,更好地平衡稳增长、调结构、抑泡沫和防风险之间的关系,为供给侧机构性改革营造适宜的货币金融环境。其中,“稳健中性”“脱实向虚”“宏观审慎”三大关键词,为2017年货币政策奠定了基调。

央行副行长易纲表示,稳健的货币政策是一个中性的货币政策,会保持货币政策总体的稳健,中性态势就是不紧不松;两万亿出头的贷款数也应该是一个非常合适的贷款数。

货币政策稳健中性

2016年第四季度中国货币政策执行报告称,展望2017年,全球经济总体呈现复苏态势,中国经济增长的潜力依然巨大,随着供给侧结构性改革、简政放权和创新驱动战略不断深化实施,中国经济新的动能正在增强,稳定经济的有利因素逐步增多。当然也须看到,全球经济强劲增长的动力依然不足,政治经济社会领域的“黑天鹅”事件还可能较多;中国经济内生增长动力仍待强化,稳定经济增长、防范资产泡沫与促进环境保护之间的平衡面临较多挑战,结构性矛盾仍较为突出。

报告指出,下一阶段,中国人民银行将实施好稳健中性的货币政策,更好地平衡稳增长、调结构、抑泡沫和防风险之间的关系,为供给侧结构性改革营造适宜的货币金融环境。保持流动性基本稳定,综合运用价、量工具和宏观审慎政策加强预调微调,调节好货币闸门,并促进结构优化。更加注重改革创新,寓改革于调控之中,把货币政策调控与深化改革紧密结合起来,更充分地发挥市场在资源配置中的决定性作用。针对金融深化和创新发展,进一步完善调控模式,强化价格型调节和传导,完善宏观审慎政策框架,畅通政策传导渠道和机制,抑制资产泡沫,防止“脱实向虚”,提高金融运行效率和服务实体经济的能力,同时牢牢守住不发生系统性金融风险的底线。

兴业证券发布研究报告表示,2017年春节前后,央行全面上调了银行间资金利率曲线(逆回购、SLF等),市场对央行的货币政策动向普遍较为敏感。而4季度货币执行报告似乎指向当前央行货币政策趋紧的主要目标仍是防止资金“向虚”:货币执行报告中反复强调防止资金“脱实向虚”,增强金融对实体的服务能力。同时货币执行报告的专栏分析也指出,经济短期虽然企稳,但结构上仍然较为依赖地产和基建拉动,同时通货膨胀短期难以维持高位,未来仍然存在较多不确定性,需要密切跟踪。因此,整体来看,央行当前对实体经济的判断仍然相对谨慎,而并非“过热”,未来货币政策调控的重点或仍然集中在银行间资金市场的量和价。

另一个需要关注的点是,央行4季度执行报告强调“把防控金融风险放到更加重要的位置”,同时也揭示了政策调控框架的转变,即在传统货币量、价调控的基础上,强调将同时配合宏观审慎框架。报告中还提到,除了将表外理财业务纳入宏观审慎评估,未来还会逐步探索将更多金融活动和金融市场纳入宏观审慎管理。这实际上反映出,在当前金融体系潜在风险仍然较高(资产价格泡沫、高杠杆等)的背景下,未来防范金融风险仍然是政策主旋律,并且货币调控也可能会逐步转型为全面宏观审慎框架调控,这也意味着未来理解央行货币政策的目标和内涵可能需要基于一个更加全局性的分析框架,既包括实体经济和通胀,也可能需要包括金融去杠杆、资产价格泡沫、跨境资金流动和汇率考量等等。

经济进入L型下半场

九州证券全球首席经济学家邓海清指出,经济L型拐点已过,进入L型下半场。另外,单单从2016年GDP增速去看,就能得到同样的结论。2016年全年GDP同比增长6.7%,四个季度增速分别为6.7%、6.7%、6.7%、6.8%,很明显经济增速的L型的下半场已经到来。

对于通胀方面,央行关注程度达到2014年以来最高程度,但央行同样表示“当前经济运行总体较为平稳,既有上行动力但也有下行风险,同时基数因素也可能使未来一段时期同比物价涨幅放缓,这些都有助于物价形势保持相对稳定,当然也存在不确定性”,这表明通胀目前只是观察变量,而还不会影响到货币政策。

整体上看,报告明显表达出了央行对于中国经济信心的提升,2017年中国经济企稳明显,通胀水平有所回升,L型拐点已过、进入下半场。另外,由于央行并不排除经济下行的可能性,因此央行大概率并不会出于对通胀的担忧而对存贷款利率进行加息。因此,尽管增长和通胀是央行最重要的目标,但2017年经济增长和通胀大概率窄幅波动,货币政策更重要的看点还是对于防风险的态度变化。

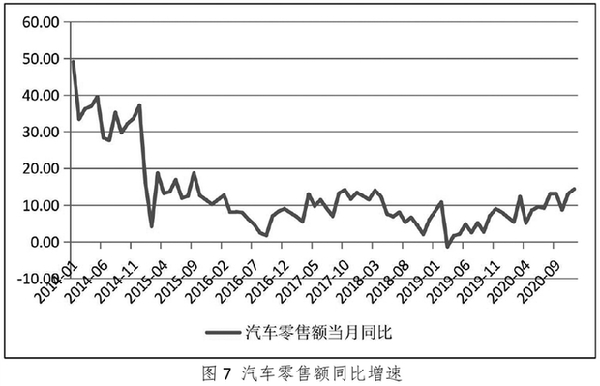

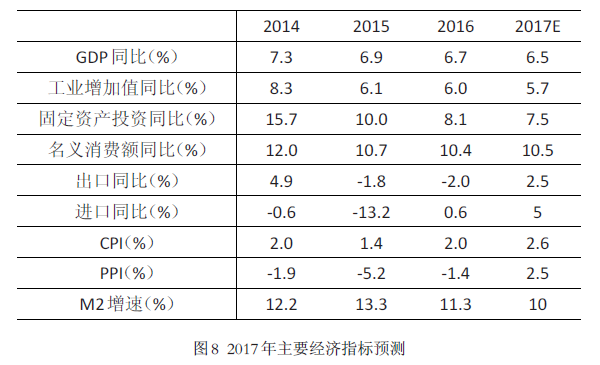

“就今年而言,经济增速仍会继续下行,但下行幅度应该不大,总体来看,美欧日经济已走出金融危机的泥潭,增长率恢复至2005年时水平,而国内稳增长政策的力度会继续加大,估计全年GDP增速在6.5%左右。”中泰证券首席经济学家李迅雷表示,固定资产投资增速将比2016年有所回落,主要是因为房地产投资和基建投资增速均会回落;但在中游产品价格上行的趋势下,下游产品价格也将有所回升,从而使得制造业投资和其他投资增速略有回升;在PPP落地比例上升、外汇管制趋严和海外投资受限的背景下,民间投资增速有望回升。通胀率应该有所上升,但CPI估计不会超过3%。温和通胀有利于消费,故名义消费增速或略有上行,但不改消费增速长期下行的趋势,如2017年汽车销量增速将下行。在全球经济增速回升的背景下,外需也相应回升,出口增速会恢复到正增长,但中国出口的全球份额或会继续下行。

防泡沫、去杠杆,货币政策“不松不紧”

央行工作论文称,应合理把握去杠杆和经济结构转型的进程,避免过快压缩信贷和投资可能引发的流动性风险和“债务—通缩”风险,也要避免杠杆率上升过快引发的资产泡沫。

对于货币政策是否收紧,市场看法不一。安信证券首席经济学家高善文此前曾表示,从近期中央银行的一系列政策操作和对外表态来看,货币政策正在逐步收紧,其目的在于纠正2015年以来货币政策在操作上过于宽松的局面,促进防泡沫、去杠杆等重要目标。短期回购等政策利率的目标水平尚不清晰,一个猜测是,政策当局也许会以2015年初的水平为参照,引导回购利率水平逐步上升,直到宏观经济金融形势出现重大变化。

中华保险研究所最新研究报告显示,在货币政策方面,预计2017 年货币政策基调仍然稳健。对总量来说,M2 和社会融资存量增速目标仍然与2016 年的13%一致。对于基准利率来说,观察历史上央行的操作可以发现,大部分降息都集中在经济下行压力最大的时期,而在经济下行周期末期,就几乎不降息或最多1 次。同时考虑到2017 年CPI 将持续高于1.5%的一年期定存基准利率,存贷款基准利率应该不会做出调整。对于汇率来说,由于目前人民币实际有效汇率仍高估,因此2017 年汇率弹性或继续增强。

在财政政策方面,为应对经济潜在的下行压力,基建投资仍需保持一定增速。但随着基建投资盘子的扩大,维持一定增速需要更多的资金投入,为此,2017 年PSL、PPP 等工具或得到更加广泛运用。

李迅雷表示,在货币政策方面,今年强调的是回归中性,这与过去几年稳健加灵活的政策相比,所给的变通空间就更窄了。2月初央行上调逆回购利率和SLF利率,并不属于传统意义上的加息。通过公开市场操作来上调央行购利率,其意图主要是通过金融市场去杠杆,这符合中央经济工作会议提出的引导资金“脱虚向实”的逻辑,如果是传统意义上的上调存贷款利率,则会对实体经济雪上加霜,这是中央不希望看到的。当然,货币市场利率的上行早晚会影响到信贷市场的利率水平,只是目前的同步性较差。

迄今为止,还没有看到上调银行存贷款基准利率的必要性和迹象,如果要坚持货币政策回归中性,那么,降准似乎也无必要。外汇管制加强下,稳定汇率预期也成为货币政策的一项目标。

从一月份新增贷款的数据看,尽管超过2万亿,但比去年同期还是少了些。估计今年的市场利率水平会比去年略有上行,但幅度不会大。这对于债券的发行不是太有利,但对股市和楼市的影响不大。从过去两年看,货币政策呈现前松后紧的态势,但今年可能会前紧后松,下半年经济走势若不出现大幅下滑,则“松”的程度非常有限。

“春节前央行上调MLF利率10BP,春节后逆回购中标利率上行10BP,以及央行上调SLF利率,但央行从头到尾根本不提加息的说法,表明了央行不希望市场将利率的调整解读为货币政策紧缩周期的到来。”邓海清解读央行2016年四季度货币政策执行报告时指出,另外,由于2015年、2016年货币市场利率维持在过低的水平,未来央行有可能将市场利率修正到历史中枢水平,这意味着未来公开市场逆回购中标利率存在着继续上行的可能性,但市场均不应该过度解读,应该将利率上行理解成对市场之后的反映与确认,同时,应该理性对待未来可能的每一次利率上行,不应过度恐慌而带来投资的损失。

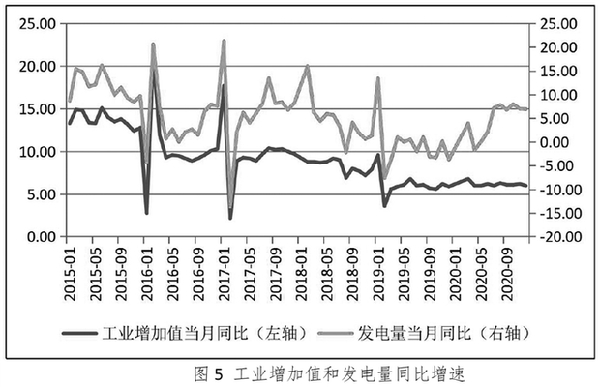

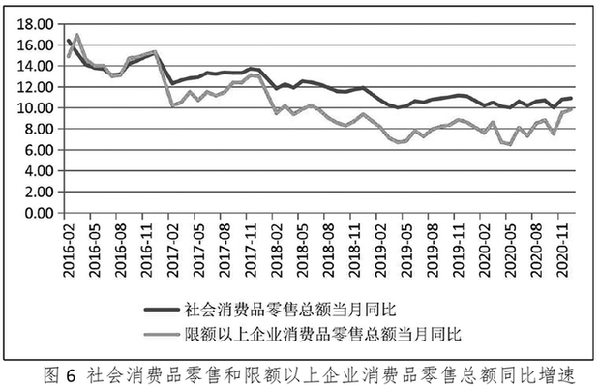

(数据来源:Wind资讯、中华保险研究所、中泰证券)