□记者 张伟楠

“2017年中国经济可能将呈现‘前高后稳’的走势,三、四季度GDP增速可能会有所放缓。预计全年GDP增速为6.8%左右,可以完成年初设定的6.5%左右的增长目标。”7月17日,由中国人民大学国家发展与战略研究院、经济学院、中国诚信信用管理股份有限公司联合发布了2017年上半年宏观经济分析报告。这份名为《稳中有进和下行压力并存的中国经济》的报告指出,今年上半年,我国经济稳中有进,GDP增速回升到6.9%,总供给、总需求、产业、部门效益和价格总水平等五大方面均有所改善。但是与此同时,下半年我国经济面临的下行压力仍不可忽视。

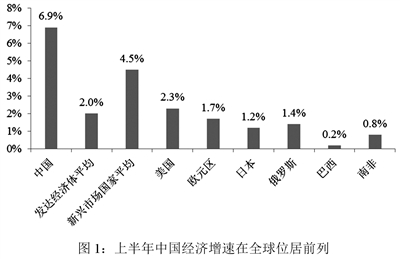

中国经济增速在全球位居前列

中国人民大学国家发展与战略研究院研究员、经济学院副院长陈彦斌代表课题组报告了研究的主要结果。上半年,中国经济6.9%的GDP增速比去年全年增速上升0.2个百分点,在全球主要经济体中位居前列。根据IMF的预测,2017年发达经济体的经济增速预计为2%。其中,美国为2.3%,欧元区为1.7%,日本为1.2%。新兴市场国家的平均增速为4.5%,只有印度经济增速预计将超过中国,达到7.2%;而俄罗斯预计为1.4%,巴西为0.2%,南非为0.8%。

报告从总供给、总需求、产业、部门效益和价格总水平五个维度阐述了上半年我国经济的发展情况。

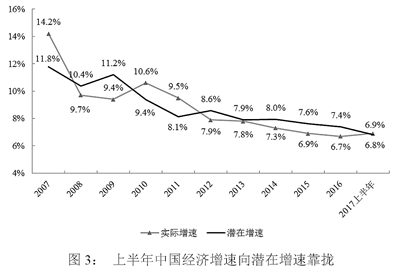

从总供给来看,经济增速向潜在增速靠拢,产出缺口有所收窄。报告认为,上半年中国经济的稳中向好也表现在实际增速与潜在增速之间的差距明显缩小。据课题组测算,2017年中国经济的潜在增速大约在6.8%左右。由此可知,上半年实际经济增速一直保持在潜在增速附近,产出缺口基本为零。

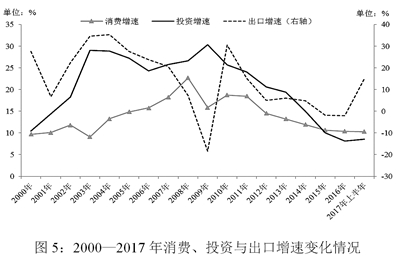

从总需求看,上半年的社会消费品零售总额同比增长10.4%,与去年全年持平;投资增长加快,上半年全社会固定资产投资增速为8.6%,比去年全年增速提高0.5个百分点,出口增速回升幅度较大,扭转了去年全年持续负增长的态势。具体来看,消费方面,上半年社会消费品零售总额同比增长10.4%,与去年全年增速持平。在所占比重较高的汽车消费增速明显放缓的情况下,消费依然保持平稳增长,主要源于居民消费结构升级的推进,突出表现为网上商品零售等新兴业态的消费持续快速增长。上半年全国实物商品网上零售额同比增长28.6%,较去年全年增速提高3个百分点。投资方面,上半年全社会固定资产投资增速为8.6%,比去年全年增速提高0.5个百分点。投资增长的加快受益于三方面的推动。一是民间投资增速回升,上半年同比增长7.2%,比去年全年增速上升4个百分点。二是房地产开发投资增长的加快,上半年同比增长8.5%,比去年全年增速上升1.6个百分点。三是政府主导的基建投资保持较快增长,上半年同比增速为21.1%,不仅显著高于整体的投资增速,而且比去年全年增速上升3.7个百分点。出口方面,自今年年初以来,出口扭转了去年全年持续负增长的态势。1-6月以人民币计价的出口总额同比增长15%,比去年全年增速大幅上升16.9个百分点,高于去年同期增速17.1个百分点。出口的大幅回升主要源于全球经济温和复苏背景下外需的改善,上半年我国对美国、欧盟、日本以及东盟等主要贸易伙伴的出口增速分别为19.3%、15.7%、12.4%和16.0%,较去年全年增速分别上升了19.2、14.5、11.1和18.0个百分点。

从产业视角来看,工业生产回暖,服务业平稳运行。今年上半年工业生产有所加快,工业增加值同比增长6.9%,比去年全年增速上升0.9个百分点。其中,电力、热力、燃气及水生产和供应业增加值增速回升幅度最大,从5.5%上升至8.1%;制造业增加值增速由6.8%上升到7.4%;采矿业增加值增速与去年持平,仅-1.0%。工业生产的好转还表现在制造业PMI的走势上,今年以来制造业PMI持续保持在51%以上,处于近年来的较高水平。服务业则延续了较快的增长态势,自年初以来服务业生产指数一直保持8%以上,高于工业增加值的增长速度。非制造业商务活动指数上半年也一直位于54%以上的较高水平。由于服务业增长较快,据测算,上半年服务业增加值占GDP的比重达到了54.1%,较去年上升2.5个百分点,由此表明中国经济结构在持续优化。

从部门效益来看,工业企业利润大幅回升,居民收入增速有所提高。今年以来,企业盈利状况显著改善。1—5月规模以上工业企业利润同比增长高达22.7%,比2016年全年提高14.2个百分点,主营业务收入利润率达到6.05%,同比提高0.45个百分点。其中,在煤炭、钢铁等原材料价格快速上涨的带动下,主要集中于上游行业的国有企业盈利状况改善最为明显,1—5月利润同比增长53.3%,较去年上升46.6个百分点。私营企业利润同比增长14%,较去年上升9.2个百分点。上半年居民人均可支配收入同比增长7.3%,与去年相比提高1个百分点,高于GDP增速0.4个百分点,结束了新常态以来的持续下滑态势。其中,城镇居民人均可支配收入同比增长6.5%,较去年上升0.9个百分点。农村居民人均可支配收入同比增长7.4,较去年上升1.2个百分点。

从价格水平来看,核心CPI、PPI指数等全面上涨。CPI方面,虽然上半年我国CPI的整体涨幅较去年有所回落,但剔除食品和能源价格的扰动后,核心CPI涨幅实际上较去年有所上升。上半年核心CPI同比涨幅为2.1%,较上年提高0.5个百分点。由于食品和能源价格容易受供给因素的影响大幅波动,核心CPI能够更准确地反映消费需求的变化情况。上半年核心CPI涨幅的扩大主要源于服务项目价格的上升,1—6月医疗保健、家庭服务、旅游以及教育服务价格同比涨幅分别为5.4%、4.2%、4.1%和3.3%,均高于整体核心CPI涨幅,一定程度上印证了居民消费结构在不断升级。

PPI方面,上半年PPI同比涨幅为6.6%,较去年大幅提高8个百分点,延续了2016年下半年以来出现的恢复性上涨态势。其中,生产资料出厂价格回升对PPI上涨的贡献较大。上半年生产资料PPI同比涨幅达到8.8%,与去年相比回升10.6个百分点,对PPI涨幅的贡献率高达99.4%。生产资料中钢铁、有色金属、石油加工业PPI分别上涨29.3%、16.2%、24.7%,较去年分别上升26.8、18.2和31.4个百分点。

经济面临下行压力不容小觑

与此同时,报告指出,下半年中国经济面临的下行压力仍不可忽视,将主要表现在八个方面。一是房地产市场进入调整期,对经济增长的拉动作用在逐渐减弱。二是固定资产投资增速稳中趋缓迹象明显,新开工项目投资增速较去年大幅下降。三是PPI涨幅见顶回落,表明企业补库存周期接近尾声。四是企业生产成本持续上升,利润增速开始放缓。五是中小企业PMI明显下降,经济增长内在动力减弱。六是金融去杠杆下实体经济的融资成本上升、融资难度加大。七是债务率上升速度依然较快,高债务压力恐将持续增加。八是外部环境不确定性较大,可能会加剧经济下行压力。

具体看来,房地产开发投资方面,自5月份开始,房地产开发投资增速开始回落。1-6月房地产开发投资增速较1-4月下滑了0.8个百分点。考虑到房地产调控进一步升级等因素影响,下半年房地产开发投资增速的回落压力将继续加大。

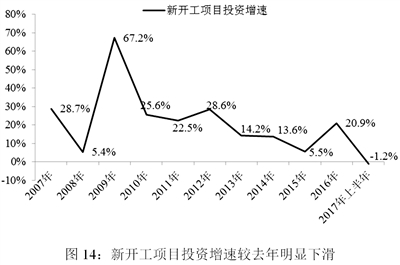

固定资产投资方面,二季度以来固定资产投资增速有所趋缓。上半年新开工项目计划总投资增速为-1.2%,比去年全年增速下降22.1个百分点。作为投资增速的先行指标,新开工项目投资增速的大幅下滑,表明固定资产投资增速的趋势势头在下半年或将进一步延续。

PPI方面,截至6月,PPI环比涨幅已连续3个月为负,进一步印证了PPI的回落走势。PPI的回落预示着企业补库存周期逐渐接近尾声。事实上,企业补库存对于过去几个季度的中国经济增长发挥着重要作用。下半年库存周期对经济增长推动作用的减弱,会使得经济下行压力有所加大,增速放缓势头加剧。

企业生产方面,今年以来,企业生产成本的持续上升趋势值得关注,规模以上工业企业每百元主营业务收入中的成本由1—2月份的84.91元上升至1—5月份的85.51元。相应地,在主营业务收入增速保持平稳的情况下(前5个月始终保持在13%—14%),规模以上工业企业的利润增速却明显下滑,由1—2月的31.5%下降至1—5月的22.7%。生产成本持续上升对企业利润增速的负面影响不可忽视。下半年企业的生产经营压力或将大于上半年。

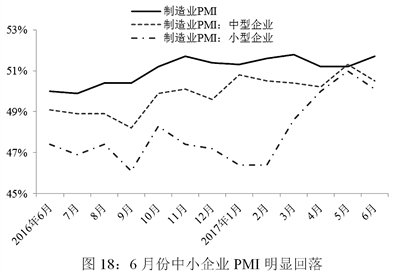

中小企业PMI方面,6月份中国制造业采购经理指数(PMI)超预期回升,比上月上升0.5个百分点,达到了51.7%。但是仔细分析可以发现,制造业景气度的回升主要是因为大型企业景气度的改善。6月份,大型企业PMI为52.7%,比上月上升1.5个百分点。相比之下,中型企业PMI为50.5%,低于上月0.8个百分点;小型企业PMI为50.1%,比上月回落0.9个百分点。一般而言,中小型企业的景气度比大型企业更能反映经济增长的内在动力。因此,6月份在整体PMI回升的情况下,中小型企业PMI显著回落,意味着经济增长的内在动力或有所减弱。

金融去杠杆影响方面,适度收紧流动性,提高货币市场的利率中枢,从而抬升金融机构的负债成本以抑制资金的套利活动成为重要手段。截至6月底,M2增速已大幅降至9.4%;6月份同业拆借加权平均利率为2.94%,比去年同期高0.8个百分点;质押式回购加权平均利率为3.03%,比去年同期高0.92个百分点。流动性收紧与货币市场利率中枢上行虽然旨在推动金融去杠杆,但是对实体经济融资活动的负面影响不容忽视。一方面,流动性收紧加大了企业的融资难度。另一方面,货币市场利率中枢的抬升已经传导债券市场和信贷市场,提高了企业的融资成本。一季度非金融业及其他部门贷款加权平均利率为5.53%,比去年底上升0.26个百分点,预计二季度贷款加权平均利率也将进一步上行。因此,金融去杠杆通过影响企业的融资活动,会对实体经济的生产与投资产生一定影响,进而加大经济的下行压力。

债务水平方面,高债务对经济增长的抑制作用不容忽视。根据国际清算银行(BIS)最新发布的数据,2016年底中国非金融部门的债务率高达257.0%,比2015年上升了12.1个百分点。相比之下,发达国家非金融部门的平均债务率下降1.9%,其中日本上升7.0%,美国上升2.9%,欧元区下降1.8%。新兴经济体的平均债务率上升10.5%,这主要源于中国债务率大幅上升的影响,其他新兴经济体中韩国上升1.5%,巴西上升0.9%,印度下降3.9%,俄罗斯下降5.1%。由此可见,中国债务率的上升速度在主要经济体中位居前列。具体到各部门的债务率,一是主要源于房贷的大幅增加,中国家庭债务不只是积累速度过快,债务的绝对规模也已不容忽视。二是非金融企业与政府部门债务率继续处于上升态势,债务风险不断加剧。总体而言,中国高债务风险未得到有效缓解,债务率攀升速度过快。

外部环境方面,全球经济增长动力尚未显著增强,复苏势头并不稳固,外部环境依然存在着较大的不确定性。其一,贸易保护形势依然较为严峻。其二,全球流动性或将面临拐点。其三,民粹主义的兴起可能会加剧一些国家的国内政治分歧,而欧洲难民危机与恐怖主义的抬头将加大地缘政治冲突爆发的风险。此外值得关注的是,美国“减税+加息+缩表”的政策组合会对中国经济产生一定冲击。