大型机构投资者典型案例分析

发布时间:2019-06-03 08:44:02 作者: 来源:中国保险报网

□田晓林 常凯文 黎嘉琦 王雪蓉

主权财富基金

主权财富基金是国有机构,担负着投资国家长远利益的责任。挪威主权基金和新加坡淡马锡控股有限公司是其中的代表。

1.挪威政府养老基金

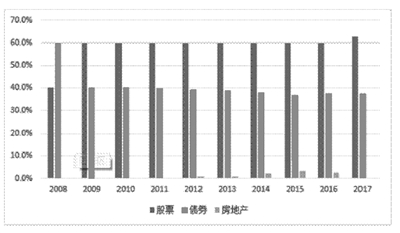

挪威政府养老基金世界最大的养老基金之一。在投资战略方面,GPFG善于进行持股比例较低的财务型投资,其高度稳定的负债端使得风险承受能力更大,流动性要求较低。因此挪威主权基金选择由2008年前以固定收益类资产为主要配置标的转变为2009年后以全球股票、债券等较为传统的基础资产为配置标的,近年来新加入了非上市房地产投资(见图1)。在投资领域方面,GPFG维持在风险可控下的投资多元化。在投资地域方面,GPFG只进行对外投资,且更偏爱欧美市场。

图1:GPFG资产配置比例

数据来源:GPFG历年年报

在管理方式上,GPFG开始采用内外部管理相结合的方式,目前大约有50%的股票组合由内部管理,其余由15个外部经理运作。挪威央行在选择外部经理的基金管理有严格的考察标准,并对外部基金经理在研发、团队组建、投资决策等方面都有明确的要求。

2.淡马锡控股有限公司

淡马锡控股有限公司由财政部负责,属于国有控股公司。其2017年年报显示净资产规模达到1986亿美元,同比增长13.4%。在投资战略方面,淡马锡主要利用股权投资来控制重要战略性产业。对淡马锡来说,主要通过跨地域投资和高增长性行业投资来分散风险,其投资则采取直接投资的方式。具体特点上,公司立足新加坡,采用向亚洲和全球扩张的资产配置策略,抓住了增长新兴亚洲市场,尤其是中国的投资机会。

在管理方式上,政府任命淡马锡的主席和董事,审查财务报告和讨论重要计划,对公司的日常经营不予干预。而且在淡马锡公司的董事局成员中,业界高管占大多数,使得其投资决策更具专业性和市场灵活性。

养老基金

养老基金负责管理参与者的退休储蓄,其长期的投资计划使得他们可以承受一些短期的波动。这其中比较典型的案例是日本养老金和加拿大政府养老金。

1.日本政府养老金投资基金

日本政府养老金投资基金是世界上最大的退休储蓄资金池。该基金的目标是保障参与者养老金的长期利益,并在风险可控条件下获取必要的投资收益。在投资策略方面,由于负债端稳定,日本养老金实现投资回报的方式可以更稳定高效,并且要兼顾资金的流动性。在资产配置方面还考虑到资产类别、地区和投资期限的多元化。

从管理体制上来看,日本实行中央政府集中管理的基金管理模式,但同时采用了民间投资公司具体负责投资的运营模式。政府在确定投资策略和投资组合之后,不直接进行养老金基金投资,而是委托给外部投资机构进行运作。在2009年,GPIF将基金投资委托给15个外部管理者,而他们共投资了28个基金。

2.加拿大养老金

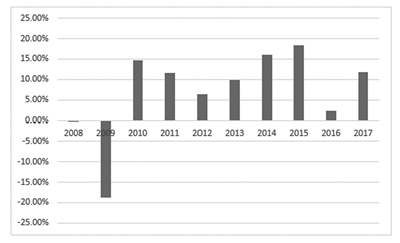

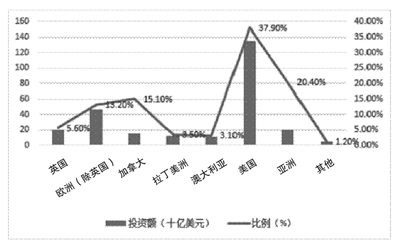

加拿大养老金(CPPIB)要求在可承担的风险水平下实现最大化长期投资收益。在投资策略方面,首先,自2006年后CPPIB管理层决定采取更为主动的投资策略,并建立更多样化的投资组合,通过提高长期收益,更好地保障CPPIB基金投资的长期可持续性。事实证明,CPPIB的主动管理是有效的。在过去近10年,除去受2008年金融危机的影响,CPPIB资产收益率总体稳步上升(见图2)。其次,CPPIB采取分散化投资策略,将超过80%的资产投资到加拿大以外的地区。这种投资思路大大增加了CPPIB的资产多样化程度和投资机会,也降低了其国内的风险敞口(见图3)。CPPIB同时注重长期投资,其基础设施的持有年限大于20年,核心地产也高于15年,这样的资产配置结构较好地发挥了养老金资金期限长的独特优势。除此之外,CPPIB与黑石集团、ATP集团和GIC投资公司等共同发起“聚焦长期资本”联合会,共同致力于进行长期可持续投资。

图2:CPPIB年度回报率

数据来源:CPPIB历年年报

图3:CPPIB多元化投资

数据来源:CPPIB历年年报

在管理模式方面,CPPIB虽然委托方是加拿大政府,但是其治理依靠的是一个由专业人士构成的理事会。该理事会决定CPPIB的投资策略并任命高管。政府只对理事会有提名权,对基金的投资策略和方式不予干涉。另一方面,CPPIB专门组建外部组合管理小组,致力于与外部伙伴进行合作,以获取重要的投资机会。2018年,CPPIB投资资产中具有投资伙伴关系的资产规模达到944亿美元,同比增长216亿美元。

大学捐赠基金

捐赠基金和基金会通常永久存在,并通过对捐赠资金的长期投资获取收入,满足非营利组织日常资金需求。耶鲁大学捐赠基金是其中一个较为典型的案例。

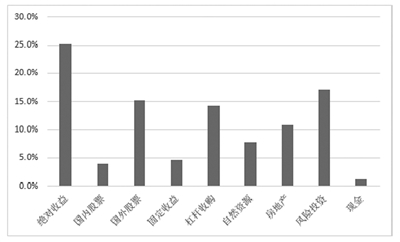

耶鲁基金会的投资目的是实现资产增值,为日常工作提供稳定的资金。为了实现较高收入,耶鲁基金会配置较大份额的低流动性和风险资产。截止2016年,耶鲁基金会的另类资产比例逐渐提高至近60%,重视另类投资的策略使其在金融危机后的近十年获取了20%的年均收益。除了注重另类资产,“耶鲁模式”也借鉴了现代投资组合理论,注重资产的多元化。2017年,投资委员会对基金组合的9大类资产比例进行了修改(见图4)。其中绝对收益的比例为25.1%,旨在为基金提供多元化,利用市场低效率产生高额长期收益。注重长期投资、另类投资和多元化投资使得耶鲁基金会获得了高额的收益率。相对于大学捐赠基金5.5%的平均回报率,截至2018年的20年间,耶鲁大学基金会的捐赠年回报率为11.8%(见图5)。

图4:耶鲁大学基金会资产分配比例(2017年6月)

数据来源:2017 The Yale Endowment Fund年报

图5:耶鲁捐赠基金年度回报率

数据来源:The Yale Endowment Fund历年年报

在管理模式方面,除了投资办公室外,耶鲁大学基金会还通过MOM模式,聘用专业的外部投资管理人进行管理,这在很大程度上促成了耶鲁大学基金会的良好投资收益。其年报显示增值部分80%是由于管理人的积极管理策略创造的。

□田晓林 常凯文 黎嘉琦 王雪蓉

主权财富基金

主权财富基金是国有机构,担负着投资国家长远利益的责任。挪威主权基金和新加坡淡马锡控股有限公司是其中的代表。

1.挪威政府养老基金

挪威政府养老基金世界最大的养老基金之一。在投资战略方面,GPFG善于进行持股比例较低的财务型投资,其高度稳定的负债端使得风险承受能力更大,流动性要求较低。因此挪威主权基金选择由2008年前以固定收益类资产为主要配置标的转变为2009年后以全球股票、债券等较为传统的基础资产为配置标的,近年来新加入了非上市房地产投资(见图1)。在投资领域方面,GPFG维持在风险可控下的投资多元化。在投资地域方面,GPFG只进行对外投资,且更偏爱欧美市场。

图1:GPFG资产配置比例

数据来源:GPFG历年年报

在管理方式上,GPFG开始采用内外部管理相结合的方式,目前大约有50%的股票组合由内部管理,其余由15个外部经理运作。挪威央行在选择外部经理的基金管理有严格的考察标准,并对外部基金经理在研发、团队组建、投资决策等方面都有明确的要求。

2.淡马锡控股有限公司

淡马锡控股有限公司由财政部负责,属于国有控股公司。其2017年年报显示净资产规模达到1986亿美元,同比增长13.4%。在投资战略方面,淡马锡主要利用股权投资来控制重要战略性产业。对淡马锡来说,主要通过跨地域投资和高增长性行业投资来分散风险,其投资则采取直接投资的方式。具体特点上,公司立足新加坡,采用向亚洲和全球扩张的资产配置策略,抓住了增长新兴亚洲市场,尤其是中国的投资机会。

在管理方式上,政府任命淡马锡的主席和董事,审查财务报告和讨论重要计划,对公司的日常经营不予干预。而且在淡马锡公司的董事局成员中,业界高管占大多数,使得其投资决策更具专业性和市场灵活性。

养老基金

养老基金负责管理参与者的退休储蓄,其长期的投资计划使得他们可以承受一些短期的波动。这其中比较典型的案例是日本养老金和加拿大政府养老金。

1.日本政府养老金投资基金

日本政府养老金投资基金是世界上最大的退休储蓄资金池。该基金的目标是保障参与者养老金的长期利益,并在风险可控条件下获取必要的投资收益。在投资策略方面,由于负债端稳定,日本养老金实现投资回报的方式可以更稳定高效,并且要兼顾资金的流动性。在资产配置方面还考虑到资产类别、地区和投资期限的多元化。

从管理体制上来看,日本实行中央政府集中管理的基金管理模式,但同时采用了民间投资公司具体负责投资的运营模式。政府在确定投资策略和投资组合之后,不直接进行养老金基金投资,而是委托给外部投资机构进行运作。在2009年,GPIF将基金投资委托给15个外部管理者,而他们共投资了28个基金。

2.加拿大养老金

加拿大养老金(CPPIB)要求在可承担的风险水平下实现最大化长期投资收益。在投资策略方面,首先,自2006年后CPPIB管理层决定采取更为主动的投资策略,并建立更多样化的投资组合,通过提高长期收益,更好地保障CPPIB基金投资的长期可持续性。事实证明,CPPIB的主动管理是有效的。在过去近10年,除去受2008年金融危机的影响,CPPIB资产收益率总体稳步上升(见图2)。其次,CPPIB采取分散化投资策略,将超过80%的资产投资到加拿大以外的地区。这种投资思路大大增加了CPPIB的资产多样化程度和投资机会,也降低了其国内的风险敞口(见图3)。CPPIB同时注重长期投资,其基础设施的持有年限大于20年,核心地产也高于15年,这样的资产配置结构较好地发挥了养老金资金期限长的独特优势。除此之外,CPPIB与黑石集团、ATP集团和GIC投资公司等共同发起“聚焦长期资本”联合会,共同致力于进行长期可持续投资。

图2:CPPIB年度回报率

数据来源:CPPIB历年年报

图3:CPPIB多元化投资

数据来源:CPPIB历年年报

在管理模式方面,CPPIB虽然委托方是加拿大政府,但是其治理依靠的是一个由专业人士构成的理事会。该理事会决定CPPIB的投资策略并任命高管。政府只对理事会有提名权,对基金的投资策略和方式不予干涉。另一方面,CPPIB专门组建外部组合管理小组,致力于与外部伙伴进行合作,以获取重要的投资机会。2018年,CPPIB投资资产中具有投资伙伴关系的资产规模达到944亿美元,同比增长216亿美元。

大学捐赠基金

捐赠基金和基金会通常永久存在,并通过对捐赠资金的长期投资获取收入,满足非营利组织日常资金需求。耶鲁大学捐赠基金是其中一个较为典型的案例。

耶鲁基金会的投资目的是实现资产增值,为日常工作提供稳定的资金。为了实现较高收入,耶鲁基金会配置较大份额的低流动性和风险资产。截止2016年,耶鲁基金会的另类资产比例逐渐提高至近60%,重视另类投资的策略使其在金融危机后的近十年获取了20%的年均收益。除了注重另类资产,“耶鲁模式”也借鉴了现代投资组合理论,注重资产的多元化。2017年,投资委员会对基金组合的9大类资产比例进行了修改(见图4)。其中绝对收益的比例为25.1%,旨在为基金提供多元化,利用市场低效率产生高额长期收益。注重长期投资、另类投资和多元化投资使得耶鲁基金会获得了高额的收益率。相对于大学捐赠基金5.5%的平均回报率,截至2018年的20年间,耶鲁大学基金会的捐赠年回报率为11.8%(见图5)。

图4:耶鲁大学基金会资产分配比例(2017年6月)

数据来源:2017 The Yale Endowment Fund年报

图5:耶鲁捐赠基金年度回报率

数据来源:The Yale Endowment Fund历年年报

在管理模式方面,除了投资办公室外,耶鲁大学基金会还通过MOM模式,聘用专业的外部投资管理人进行管理,这在很大程度上促成了耶鲁大学基金会的良好投资收益。其年报显示增值部分80%是由于管理人的积极管理策略创造的。