信托融资类业务的现状与困境

发布时间:2020-04-16 09:47:45 作者: 来源:中国银行保险报网

□邢成 张琳

信托公司融资类业务进一步收紧,信托公司信托贷款业务再次成为监管焦点。监管层认为,信托公司过度膨胀的贷款融资类业务模式混淆了直接融资与间接融资的界限,异化了信托理财性质,产生了“刚性兑付”,扰乱了市场氛围,形成了“声誉风险悖论”。

融资类业务现状

(一)融资类信托业务规模居高不下

从信托功能角度看,信托资产在2019年发生了较为明显的结构变化,融资类信托占比有所上升,事务管理类信托占比显著下降,投资类信托则基本稳定。截至2019年末,融资类信托规模为5.83万亿元,达到史上最高值,较2018年末增加1.49万亿元,同比增幅高达34.17%;融资类信托规模占比达26.99%,为近5年(除2015Q1)占比最高值,同比上升7.85%。(见图1)

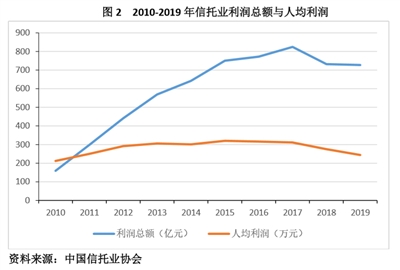

(二)信托贷款仍是主要盈利模式

信托业利润总额由2010年的158.76亿元增长到2019年727.05亿元,复合增长率达18.42%,2010-2019年平均人均利润为282.63万元,其中信托业2017年利润总额达到最高值824.11亿元,2017年之后的信托利润有较大幅度回调,从2017年的824.11亿下降至727.05亿元。信托利润的回调与国家严监管、去通道密切相关,部分信托公司为了追逐利润指标,在压缩通道,转型创新业务难以满足短期利润目标的情况下,自然加大融资类信托等操作简单且业务门槛较低,投资回报率高的业务。(见图2)

信托公司盈利来源主要包括固有业务和信托业务,其中信托业务收入是信托公司的核心盈利模式。近几年来,集合资金信托业务占比持续增加,其中以信贷为主的融资类信托近几年来增速较快,2019年融资类信托增长速度甚至高于通道业务收缩速度,成为了信托业收入的主要来源之一。

(三)信托贷款业务异化为变相负债业务

贷款融资类信托业务通常以资金需求方的融资需求为业务起点,通过发行集合或单一信托计划募集资金,将信托资金以信托公司名义发放给事先设立的融资项目。信托公司作为受托人向融资方收取固定的利息作为投资回报,信托结构相对简单,信托收益来源相对清晰。具体包括信托贷款、带有回购、回购选择权或担保安排的股权融资型信托、信贷资产受让信托等。其中,信托贷款是融资类业务的主要表现形式,从投向来看主要包括工商企业类信托贷款、房地产信托贷款、政信类信托贷款等。

从信托法律关系而言,所有资金信托类业务中委托人和受托人之间都不属于负债关系,但现行贷款融资类信托业务通常形成实质性的债权债务关系。信托公司向委托人募集资金,以所谓预期收益(实为刚性兑付的利息)为对价,然后以贷款方式投放给资金使用方,并收取贷款利息。融资方通常提供明确的抵押担保品和质押率,如融资方的股权,应收账款收益权、固定资产等等。最终贷款利息收入与委托人预期收益之间的差额形成信托公司的利润。

传统融资类信托业务面临的主要困境

(一)监管政策严控

2020年监管部门除了继续压降信托通道业务以及继续加强房地产信托业务的管控以外,监管部门还要压降具有影子银行特征的融资类信托业务。监管部门对2020年的压降规模有初步计划是全行业压降1万亿具有影子银行特征的融资类信托业务。

2020年一季度融资类信托规模同比增长了34.17%,同时在信托资产规模的占比也提升了7.85%,达到了26.99%。首先,这与监管一直倡导的“非标转标”的调控思路明显背离,加大了监管难度。其次,受疫情对经济冲击的影响,2020年实体企业经营更加困难,与银行信贷相比,融资类信托的贷款成本要高很多,会加重融资企业的负担,导致较大的违约风险。最后,融资类信托的大幅增长,背离了资管新规的要求,产生了刚性兑付,贷款融资类信托也属于传统信贷的间接融资,不利于资源的市场化配置。

(二)背离信托受托理财的本源定位,与商业银行同质性竞争

信托业的本源业务是指体现信托制度优势的财产管理和财产转移功能,即回归“受人之托、代人理财”的职能定位。

但是,融资类的信托业务,尤其是信贷业务的收入来自于利息差,而且对受益人承担了类似银行的信用义务,一旦信托财产发生损失,信托公司便会承担对受益人的兑付风险,变相构成了信托业的负债。此类业务被监管部门定性为影子银行业务,这与信托依靠财产管理功能和财产转移功能为委托人提供资产管理和财富管理的本源业务模式以及在主动管理过程中获取所管理资产的佣金和手续费的盈利模式有很大差异,同信托业的本源业务相悖,与银行产生了同质性竞争,形成了信贷市场的乱象,不利于彰显信托制度的核心优势。

(三)融资项目的次级禀赋风险突出

贷款融资类信托资产分类的次级定位风险十分突出。融资类信托资产主要投向经各类商业银行审核后不符合银行信贷投放风控标准的领域和项目,例如房地产市场、股票市场、地方政府融资平台等严监管和高风险的领域,以及抵质押物质地较差,抵质押比率不达标,变现处置比较困难的融资项目,或者是投放给由于信用受损,存在不良还款记录等原因不满足银行信贷条件的市场主体。

同时,部分信托公司风控管理的精细化程度低,缺乏严密的信用评级体系和资产评估体系。所以当受托资金投向次级定位风险突出的融资类信托项目时,会面临较大的信用风险、违约风险和法律风险。一旦融资方发生违约,信托公司很有可能要承担赔付责任,产生刚性兑付,面临诉讼危机或者声誉受损危机。

(四)综合管控能力不足

部分信托公司项目开发能力不高,缺乏投研团队。在寻找优质的“非标”贷款项目时,尽职调查较为粗放,未能查清融资方的实际经营状况和项目潜在风险。信托公司无论是从分支机构的数量还是从业人的数量都远不及商业银行,而专业深度又不及专业化的私募基金和PE基金公司。在项目审查中,少数公司的风险管理部门存在专业度不够的问题,不能准确的评估抵押资产的刚性程度及变现能力、融资方资信及财务状况来甄别项目风险。法律合规部门存在为项目“服务”的现象,帮助业务人员粉饰和包装项目。贷后资金使用监控滞后,如存在融资方将资金挪用,未按照预期的进度完成拟投资项目,而信托公司未能及时发现的现象。

与此同时,部分信托公司的风险化解能力亟待提高。2019年四季度末,信托行业风险资产规模高达5770.47亿元。随着风险资产规模的增大,信托风险项目易出现集中兑付压力,对信托业的风险防控能力造成很大冲击,易引起因信托项目未能按期兑付的诉讼纠纷,面临较大流动性风险。2019年四季度末,信托资产不良率已经大幅上升至2.67%。而信托公司目前不良资产处置能力仍处于摸索起步阶段,短期内仍依靠主要股东的流动性支持、行业保障基金以及法律诉讼等手段,行业经验及其团队实力存在一定不足。(作者邢成系中国人民大学信托与基金研究所执行所长,张琳为中国人民大学信托与基金研究所助理研究员)

□邢成 张琳

信托公司融资类业务进一步收紧,信托公司信托贷款业务再次成为监管焦点。监管层认为,信托公司过度膨胀的贷款融资类业务模式混淆了直接融资与间接融资的界限,异化了信托理财性质,产生了“刚性兑付”,扰乱了市场氛围,形成了“声誉风险悖论”。

融资类业务现状

(一)融资类信托业务规模居高不下

从信托功能角度看,信托资产在2019年发生了较为明显的结构变化,融资类信托占比有所上升,事务管理类信托占比显著下降,投资类信托则基本稳定。截至2019年末,融资类信托规模为5.83万亿元,达到史上最高值,较2018年末增加1.49万亿元,同比增幅高达34.17%;融资类信托规模占比达26.99%,为近5年(除2015Q1)占比最高值,同比上升7.85%。(见图1)

(二)信托贷款仍是主要盈利模式

信托业利润总额由2010年的158.76亿元增长到2019年727.05亿元,复合增长率达18.42%,2010-2019年平均人均利润为282.63万元,其中信托业2017年利润总额达到最高值824.11亿元,2017年之后的信托利润有较大幅度回调,从2017年的824.11亿下降至727.05亿元。信托利润的回调与国家严监管、去通道密切相关,部分信托公司为了追逐利润指标,在压缩通道,转型创新业务难以满足短期利润目标的情况下,自然加大融资类信托等操作简单且业务门槛较低,投资回报率高的业务。(见图2)

信托公司盈利来源主要包括固有业务和信托业务,其中信托业务收入是信托公司的核心盈利模式。近几年来,集合资金信托业务占比持续增加,其中以信贷为主的融资类信托近几年来增速较快,2019年融资类信托增长速度甚至高于通道业务收缩速度,成为了信托业收入的主要来源之一。

(三)信托贷款业务异化为变相负债业务

贷款融资类信托业务通常以资金需求方的融资需求为业务起点,通过发行集合或单一信托计划募集资金,将信托资金以信托公司名义发放给事先设立的融资项目。信托公司作为受托人向融资方收取固定的利息作为投资回报,信托结构相对简单,信托收益来源相对清晰。具体包括信托贷款、带有回购、回购选择权或担保安排的股权融资型信托、信贷资产受让信托等。其中,信托贷款是融资类业务的主要表现形式,从投向来看主要包括工商企业类信托贷款、房地产信托贷款、政信类信托贷款等。

从信托法律关系而言,所有资金信托类业务中委托人和受托人之间都不属于负债关系,但现行贷款融资类信托业务通常形成实质性的债权债务关系。信托公司向委托人募集资金,以所谓预期收益(实为刚性兑付的利息)为对价,然后以贷款方式投放给资金使用方,并收取贷款利息。融资方通常提供明确的抵押担保品和质押率,如融资方的股权,应收账款收益权、固定资产等等。最终贷款利息收入与委托人预期收益之间的差额形成信托公司的利润。

传统融资类信托业务面临的主要困境

(一)监管政策严控

2020年监管部门除了继续压降信托通道业务以及继续加强房地产信托业务的管控以外,监管部门还要压降具有影子银行特征的融资类信托业务。监管部门对2020年的压降规模有初步计划是全行业压降1万亿具有影子银行特征的融资类信托业务。

2020年一季度融资类信托规模同比增长了34.17%,同时在信托资产规模的占比也提升了7.85%,达到了26.99%。首先,这与监管一直倡导的“非标转标”的调控思路明显背离,加大了监管难度。其次,受疫情对经济冲击的影响,2020年实体企业经营更加困难,与银行信贷相比,融资类信托的贷款成本要高很多,会加重融资企业的负担,导致较大的违约风险。最后,融资类信托的大幅增长,背离了资管新规的要求,产生了刚性兑付,贷款融资类信托也属于传统信贷的间接融资,不利于资源的市场化配置。

(二)背离信托受托理财的本源定位,与商业银行同质性竞争

信托业的本源业务是指体现信托制度优势的财产管理和财产转移功能,即回归“受人之托、代人理财”的职能定位。

但是,融资类的信托业务,尤其是信贷业务的收入来自于利息差,而且对受益人承担了类似银行的信用义务,一旦信托财产发生损失,信托公司便会承担对受益人的兑付风险,变相构成了信托业的负债。此类业务被监管部门定性为影子银行业务,这与信托依靠财产管理功能和财产转移功能为委托人提供资产管理和财富管理的本源业务模式以及在主动管理过程中获取所管理资产的佣金和手续费的盈利模式有很大差异,同信托业的本源业务相悖,与银行产生了同质性竞争,形成了信贷市场的乱象,不利于彰显信托制度的核心优势。

(三)融资项目的次级禀赋风险突出

贷款融资类信托资产分类的次级定位风险十分突出。融资类信托资产主要投向经各类商业银行审核后不符合银行信贷投放风控标准的领域和项目,例如房地产市场、股票市场、地方政府融资平台等严监管和高风险的领域,以及抵质押物质地较差,抵质押比率不达标,变现处置比较困难的融资项目,或者是投放给由于信用受损,存在不良还款记录等原因不满足银行信贷条件的市场主体。

同时,部分信托公司风控管理的精细化程度低,缺乏严密的信用评级体系和资产评估体系。所以当受托资金投向次级定位风险突出的融资类信托项目时,会面临较大的信用风险、违约风险和法律风险。一旦融资方发生违约,信托公司很有可能要承担赔付责任,产生刚性兑付,面临诉讼危机或者声誉受损危机。

(四)综合管控能力不足

部分信托公司项目开发能力不高,缺乏投研团队。在寻找优质的“非标”贷款项目时,尽职调查较为粗放,未能查清融资方的实际经营状况和项目潜在风险。信托公司无论是从分支机构的数量还是从业人的数量都远不及商业银行,而专业深度又不及专业化的私募基金和PE基金公司。在项目审查中,少数公司的风险管理部门存在专业度不够的问题,不能准确的评估抵押资产的刚性程度及变现能力、融资方资信及财务状况来甄别项目风险。法律合规部门存在为项目“服务”的现象,帮助业务人员粉饰和包装项目。贷后资金使用监控滞后,如存在融资方将资金挪用,未按照预期的进度完成拟投资项目,而信托公司未能及时发现的现象。

与此同时,部分信托公司的风险化解能力亟待提高。2019年四季度末,信托行业风险资产规模高达5770.47亿元。随着风险资产规模的增大,信托风险项目易出现集中兑付压力,对信托业的风险防控能力造成很大冲击,易引起因信托项目未能按期兑付的诉讼纠纷,面临较大流动性风险。2019年四季度末,信托资产不良率已经大幅上升至2.67%。而信托公司目前不良资产处置能力仍处于摸索起步阶段,短期内仍依靠主要股东的流动性支持、行业保障基金以及法律诉讼等手段,行业经验及其团队实力存在一定不足。(作者邢成系中国人民大学信托与基金研究所执行所长,张琳为中国人民大学信托与基金研究所助理研究员)