稳增长 防风险金融业双底线思维应对疫情冲击

发布时间:2020-07-23 09:26:14 作者:和平 来源:中国银行保险报网

□记者 和平

2020年以来,新冠疫情对中国及全球经济产生重大冲击,为应对疫情的冲击,积极的财政政策更加积极有为,稳健的货币政策更加灵活适度。中诚信集团创始人、董事长毛振华认为,稳增长、防风险的双底线思维是中国宏观调控的重要经验,要妥善处理好短期应急与长期发展的关系,注重经济结构的调整与转型,避免短期内的过度刺激损害经济长期发展空间。

穆迪和中诚信国际举办的“疫情蔓延下的中国信用展望”研讨会7月14日至7月23日召开,与会嘉宾对市场关注的相关问题进行深入探讨,就宏观经济以及保险业、银行业、资产证券化、城投、房地产等领域热点话题提供基于风险视角的观点。

银行业整体流动性趋稳

2019年以来利率市场化及同业竞争加剧双重压力作用下,银行业息差上升幅度收窄。中诚信国际表示,随着监管政策导向继续强化及贷款市场报价利率(LPR)形成机制的逐步完善,银行业整体息差水平仍面临较大压力,同时在资产质量下行压力下,拨备计提上升,整体盈利能力呈弱化趋势,中小银行表现更为明显。目前银行业整体流动性趋稳,但从长期来看大型商业银行与中小商业银行之间流动性分层仍将加剧。资本方面,近两年银行业务结构调整、资产质量和盈利水平的下滑共同加剧资本补充压力,监管部门在强化商业银行资本补充要求的同时,创新资本工具以拓宽补充渠道,银行业平均资本充足率稳中有升,但中小银行资本工具仍然较为有限,未来银行业资本补充能力仍面临挑战。

谈及疫情对银行资产质量和盈利所带来的影响,中诚信国际表示,由于在受到疫情直接冲击的行业和中小微客户方面,中小银行的信贷投放占比更高,因此受到的影响将高于大型银行。同时,分析师补充指出,疫情之下监管部门在贷款分类和不良容忍度上给予了一定灵活性和弹性处理,鼓励加大核销力度,为银行应对疫情对资产质量影响提供了缓冲空间。

盈利方面,受市场利率下行、客户还息能力下降、投放增长乏力和相关减免政策发布等因素影响,银行存贷利差面临下行压力;但部分资金业务贡献大、同业负债占比较高的银行,因市场流动性充裕推动资金成本下降,短期内可能对其息差起到正向作用。此外,由于资产质量承压,银行业短期拨备压力或将上升,但处于高位的行业拨备有望缓释不利影响。同时,大型银行和中小银行由于在客户群体、业务结构和资金成本等方面存在差异,受影响程度也呈现分化。

利率上行空间有限

区域信用债结构分化

受益于融资政策全面放宽,企业融资条件整体改善,但融资分化较为明显,头部和优质企业受益更为明显,区域信用债发行呈现结构分化现象。在疫情防控压力下,各金融监管部门从推动发行疫情防控债、置换到期债券、优化公司信用类债券发行工作流程等多个维度加大对债券融资的支持。

上半年信用债共计发行7.43万亿元,同比增加45%,净融资额3.23万亿元,均创历史同期新高。在新发债中,超过90%的资金都流向了央企、地方国有企业,头部和优质企业融资优势更为突出。在发行规模创出新高的同时,部分区域省份信用债发行量出现萎缩,投资者对区域信用风险的担忧,使得信用债发行呈现区域分化态势。

与此同时,货币流动性宽裕推动市场利率走低,10年期国债收益率一度降至2.5%以下,实体经济融资成本较去年底也明显回落。债券市场利率在4月底达到阶段性低点后,5月、6月又大幅回调,最近在股市大幅上涨背景下,10年期国债收益率更是突破3%。

中诚信国际董事长闫衍指出,上半年信用市场净融资额已经相当于去年全年水平。按国常会提出“引导公司信用类债券净融资比上年多增1万亿元”,下半年净融资额将在1万亿元水平,低于上半年。从利率水平来看,在资金面整体不及上半年宽松及股市对债市资金分流的环境下,预计市场利率仍有一定上行压力,但经济恢复仍需要低成本资金支持,利率上行空间有限。

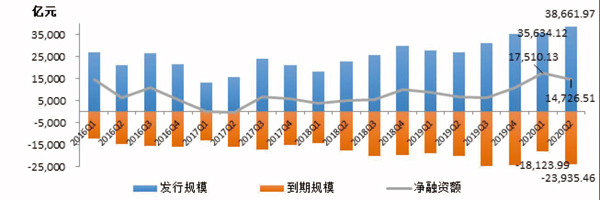

图一 上半年信用债发行与净融资创新高

数据来源:wind, 中诚信国际整理

保险行业疫情影响修复

信用展望稳定

新冠肺炎疫情未造成国内保险公司发生大额赔付,其原因除了国家医保政策兜底、经营地域分散之外,现有产品条款未覆盖该类疾病、新冠肺炎致死率低也都使得保险公司的赔付压力较低。部分保险公司通过捐款捐物、免费提供大量专属保险保障、上线在线健康咨询及问诊服务等方式承担社会责任,未来仍需完善商业健康保险顶层设计,以使商业保险与社会养老保障体制改革、医药卫生体制改革相衔接,发挥保险行业“社会稳定器”的功能。

疫情对于保险公司承保端的影响也相对有限,主要体现在代理人展业受限等因素导致一季度保费收入增速明显放缓,但随着疫情的有效控制和生产生活的恢复,二季度保险行业保费增速明显回升。预计下半年在代理人队伍数量和产能恢复、健康险需求上升等因素的推动下,保费收入增速将持续改善。同时,互联网保险及保险科技将迎来新的发展机遇。现阶段互联网保险的渗透率较低,疫情背景下保险公司加快线上业务布局,互联网保险公司的保费收入也实现快速增长。同时,保险科技的作用更加凸显,未来有望持续推动保险行业产品、服务和流程的创新及优化。

利率水平的下行或将进一步冲击保险资金收益率,加大保险公司利差损风险,再投资面临一定压力,资产负债匹配难度增大。预计保险公司将在长期国债配置的基础上,加大权益类资产和非标资产配置力度,缓解资产负债久期缺口错配和流动性管理问题。同时,在近期宽货币以及宽信用的政策环境下,债券发行加速,2020年上半年共有11家保险公司发行资本补充债券,规模合计529.5亿元,这在一定程度上对保险公司流动性管理和资本水平起到提升作用。

ABS发行热情高涨

中诚信国际结构融资部评级总监兼高级总监魏芸补充指出,疫情期间中国实体经济虽然受到一定冲击,但企业资产证券化(ABS)市场发行情况并没有受到疫情的影响,低利率的融资环境使得非金融企业发行热情较高,发行支数和发行规模均呈现较快发展。

从存续企业ABS的表现情况来看,商业不动产是承载第三产业运行的重要场所,在三大类证券化产品中受影响最大;从业态来看,受影响程度由大致小分别为酒店、零售商业、写字楼和仓储物业。

另外,和逸科技副总裁张逸楠表示,近期国家连续出台有关房地产信托投资基金(REITs)的政策,整体持谨慎稳健的态度。同时,市场对于基础设施类标的资产的价值十分认可,未来如若试点效果较好,标的资产范围完全可能向传统商业地产业态延伸。同时应注意,公募REITs和类REITs产品本质完全不同,两者都有其各自的生存空间。

□记者 和平

2020年以来,新冠疫情对中国及全球经济产生重大冲击,为应对疫情的冲击,积极的财政政策更加积极有为,稳健的货币政策更加灵活适度。中诚信集团创始人、董事长毛振华认为,稳增长、防风险的双底线思维是中国宏观调控的重要经验,要妥善处理好短期应急与长期发展的关系,注重经济结构的调整与转型,避免短期内的过度刺激损害经济长期发展空间。

穆迪和中诚信国际举办的“疫情蔓延下的中国信用展望”研讨会7月14日至7月23日召开,与会嘉宾对市场关注的相关问题进行深入探讨,就宏观经济以及保险业、银行业、资产证券化、城投、房地产等领域热点话题提供基于风险视角的观点。

银行业整体流动性趋稳

2019年以来利率市场化及同业竞争加剧双重压力作用下,银行业息差上升幅度收窄。中诚信国际表示,随着监管政策导向继续强化及贷款市场报价利率(LPR)形成机制的逐步完善,银行业整体息差水平仍面临较大压力,同时在资产质量下行压力下,拨备计提上升,整体盈利能力呈弱化趋势,中小银行表现更为明显。目前银行业整体流动性趋稳,但从长期来看大型商业银行与中小商业银行之间流动性分层仍将加剧。资本方面,近两年银行业务结构调整、资产质量和盈利水平的下滑共同加剧资本补充压力,监管部门在强化商业银行资本补充要求的同时,创新资本工具以拓宽补充渠道,银行业平均资本充足率稳中有升,但中小银行资本工具仍然较为有限,未来银行业资本补充能力仍面临挑战。

谈及疫情对银行资产质量和盈利所带来的影响,中诚信国际表示,由于在受到疫情直接冲击的行业和中小微客户方面,中小银行的信贷投放占比更高,因此受到的影响将高于大型银行。同时,分析师补充指出,疫情之下监管部门在贷款分类和不良容忍度上给予了一定灵活性和弹性处理,鼓励加大核销力度,为银行应对疫情对资产质量影响提供了缓冲空间。

盈利方面,受市场利率下行、客户还息能力下降、投放增长乏力和相关减免政策发布等因素影响,银行存贷利差面临下行压力;但部分资金业务贡献大、同业负债占比较高的银行,因市场流动性充裕推动资金成本下降,短期内可能对其息差起到正向作用。此外,由于资产质量承压,银行业短期拨备压力或将上升,但处于高位的行业拨备有望缓释不利影响。同时,大型银行和中小银行由于在客户群体、业务结构和资金成本等方面存在差异,受影响程度也呈现分化。

利率上行空间有限

区域信用债结构分化

受益于融资政策全面放宽,企业融资条件整体改善,但融资分化较为明显,头部和优质企业受益更为明显,区域信用债发行呈现结构分化现象。在疫情防控压力下,各金融监管部门从推动发行疫情防控债、置换到期债券、优化公司信用类债券发行工作流程等多个维度加大对债券融资的支持。

上半年信用债共计发行7.43万亿元,同比增加45%,净融资额3.23万亿元,均创历史同期新高。在新发债中,超过90%的资金都流向了央企、地方国有企业,头部和优质企业融资优势更为突出。在发行规模创出新高的同时,部分区域省份信用债发行量出现萎缩,投资者对区域信用风险的担忧,使得信用债发行呈现区域分化态势。

与此同时,货币流动性宽裕推动市场利率走低,10年期国债收益率一度降至2.5%以下,实体经济融资成本较去年底也明显回落。债券市场利率在4月底达到阶段性低点后,5月、6月又大幅回调,最近在股市大幅上涨背景下,10年期国债收益率更是突破3%。

中诚信国际董事长闫衍指出,上半年信用市场净融资额已经相当于去年全年水平。按国常会提出“引导公司信用类债券净融资比上年多增1万亿元”,下半年净融资额将在1万亿元水平,低于上半年。从利率水平来看,在资金面整体不及上半年宽松及股市对债市资金分流的环境下,预计市场利率仍有一定上行压力,但经济恢复仍需要低成本资金支持,利率上行空间有限。

图一 上半年信用债发行与净融资创新高

数据来源:wind, 中诚信国际整理

保险行业疫情影响修复

信用展望稳定

新冠肺炎疫情未造成国内保险公司发生大额赔付,其原因除了国家医保政策兜底、经营地域分散之外,现有产品条款未覆盖该类疾病、新冠肺炎致死率低也都使得保险公司的赔付压力较低。部分保险公司通过捐款捐物、免费提供大量专属保险保障、上线在线健康咨询及问诊服务等方式承担社会责任,未来仍需完善商业健康保险顶层设计,以使商业保险与社会养老保障体制改革、医药卫生体制改革相衔接,发挥保险行业“社会稳定器”的功能。

疫情对于保险公司承保端的影响也相对有限,主要体现在代理人展业受限等因素导致一季度保费收入增速明显放缓,但随着疫情的有效控制和生产生活的恢复,二季度保险行业保费增速明显回升。预计下半年在代理人队伍数量和产能恢复、健康险需求上升等因素的推动下,保费收入增速将持续改善。同时,互联网保险及保险科技将迎来新的发展机遇。现阶段互联网保险的渗透率较低,疫情背景下保险公司加快线上业务布局,互联网保险公司的保费收入也实现快速增长。同时,保险科技的作用更加凸显,未来有望持续推动保险行业产品、服务和流程的创新及优化。

利率水平的下行或将进一步冲击保险资金收益率,加大保险公司利差损风险,再投资面临一定压力,资产负债匹配难度增大。预计保险公司将在长期国债配置的基础上,加大权益类资产和非标资产配置力度,缓解资产负债久期缺口错配和流动性管理问题。同时,在近期宽货币以及宽信用的政策环境下,债券发行加速,2020年上半年共有11家保险公司发行资本补充债券,规模合计529.5亿元,这在一定程度上对保险公司流动性管理和资本水平起到提升作用。

ABS发行热情高涨

中诚信国际结构融资部评级总监兼高级总监魏芸补充指出,疫情期间中国实体经济虽然受到一定冲击,但企业资产证券化(ABS)市场发行情况并没有受到疫情的影响,低利率的融资环境使得非金融企业发行热情较高,发行支数和发行规模均呈现较快发展。

从存续企业ABS的表现情况来看,商业不动产是承载第三产业运行的重要场所,在三大类证券化产品中受影响最大;从业态来看,受影响程度由大致小分别为酒店、零售商业、写字楼和仓储物业。

另外,和逸科技副总裁张逸楠表示,近期国家连续出台有关房地产信托投资基金(REITs)的政策,整体持谨慎稳健的态度。同时,市场对于基础设施类标的资产的价值十分认可,未来如若试点效果较好,标的资产范围完全可能向传统商业地产业态延伸。同时应注意,公募REITs和类REITs产品本质完全不同,两者都有其各自的生存空间。