安永发布《2020年上半年中国海外投资概览》上半年“一带一路”投资逆势增长

发布时间:2020-08-06 08:18:23 作者:袁婉君 来源:中国银行保险报网

□记者 袁婉君

7月30日,安永发布《2020年上半年中国海外投资概览》。2020年上半年受新冠疫情影响,中企海外投资额分别下降4.4%及40%。亚洲为最受中企欢迎的海外并购目的地,投资金额占比近五成,其中沙特阿拉伯、新加坡和韩国较受青睐。消费品、TMT和金融服务业为中企并购的最热门行业(TMT行业包括科技、媒体和通信,其中媒体部分包含媒体和娱乐行业)。

安永中国海外投资业务部全球主管周昭媚表示,下半年,疫情的控制情况以及疫苗的研发进展会是影响投资活动多少的重要因素,未来疫情的防控也将成为企业日常运营管理和海外投资考察的新常态。建议中企将地缘政治风险纳入常规风险管控框架,密切关注海外国家的外商投资政策变化,短期内关注和中国关系较密切的亚洲及拉丁美洲国家,同时抓住数字科技变革和全球供应链重塑带来的发展机遇,加速引领企业转型升级并优化国际化布局。

对外直接投资领域广泛

“一带一路”投资逆势增长

商务部数据显示,2020年上半年中国全行业对外直接投资549亿美元,同比下降4.4%,非金融类对外直接投资515亿美元,同比下降4.3%,主要流向租赁和商务服务业、制造业、批发和零售业和采矿业等。其中对“一带一路”非金融类对外直接投资达81.2亿美元,同比逆势增长19.4%,占同期投资总额的15.8%,占比提升了3.2个百分点;其中对东盟国家投资62.3亿美元,同比大增53.1%。疫情加剧了各国对全球供应链集中度和灵活性的担忧,预计未来全球供应链将面临重塑,东盟国家的区位优势和经济发展潜力将进一步推动中企在该地区布局。

海外并购金额下降

消费品最受青睐

2020年上半年,中企宣布海外并购总额146亿美元,同比下降40%,中企海外并购额再创十年来同期新低;宣布的并购数量248宗,同比减少17%;然而,二季度跌幅较一季度大幅放缓。

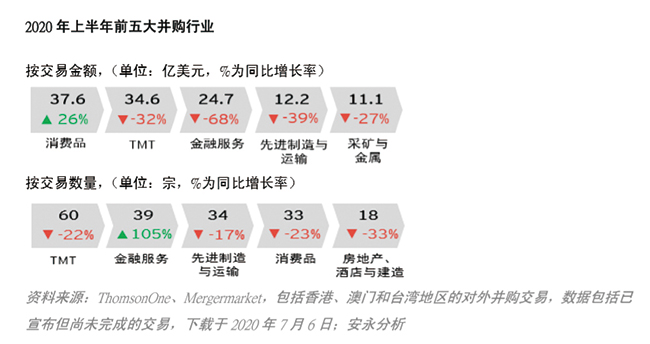

从行业分析:按交易金额计,前三大行业为消费品、TMT和金融服务业,占总额的66%。消费品行业本期拔得头筹,逆势增长26%,占比达26%,该项增长主要源于一项中企收购沙特阿拉伯即食面制造商的交易,被收购企业在非洲、中东及东南欧均有业务分布,也体现了立足亚洲辐射周边是未来中企海外投资的重要趋势和选择;其他主要行业宣布的并购金额均大幅下降。

按交易数量计,前三大行业TMT、金融服务业及先进制造与运输业,共占总量的54%;其中,金融服务业并购数量同比增长一倍,四成布局在亚洲地区。(见图一)

图一

当前,各国的疫情防控已向常态化发展,加速推动了数字技术与实体经济的融合,预计高技术含量的产业、数字化驱动的产品和服务将继续成为中企海外投资的热门领域。

从区域分析:亚洲为本期中企海外第一大并购目的地,宣布交易金额70.6亿美元,同比下降31%,主要投向消费品、TMT和医疗保健与生命科学行业。本期中企海外并购前十大目标国家中有一半来自亚洲,其中沙特阿拉伯、新加坡和韩国较受青睐。对于中企来说,亚洲特别是东盟国家区位优势明显,拥有相似的背景文化,再加上“一带一路”倡议的推动,预计未来亚洲将成为中企的持续青睐。

中企在北美洲宣布的海外并购金额为41.8亿美元,同比增加15%,成为唯一录得增长的大洲,主要投向金融服务业、TMT和采矿与金属业。美国为本期中企投资的第一大目标国,主要因一笔金额较大的金融科技及支付领域的收购项目。下半年美国将迎来大选,地缘政治风险仍将较大,因此中企对美投资短期内仍将保持审慎。

中企在欧洲宣布的海外并购金额为24.5亿美元,同比下降65%,主要投向TMT、电力与公用事业以及消费品行业。中企在欧洲并购额占比持续下降,今年上半年为近七年内首次跌到二成以下。今年上半年,中企对英国投资在欧洲降幅最大,并购金额和数量分别下降了99%和80%;未来中英关系走向将继续成为中企对英投资的重要影响因素。然而,按金额计,今年上半年中企对荷兰、意大利、法国和卢森堡同比均有较大增长。

新签大项目增多

对外承包工程进展平稳

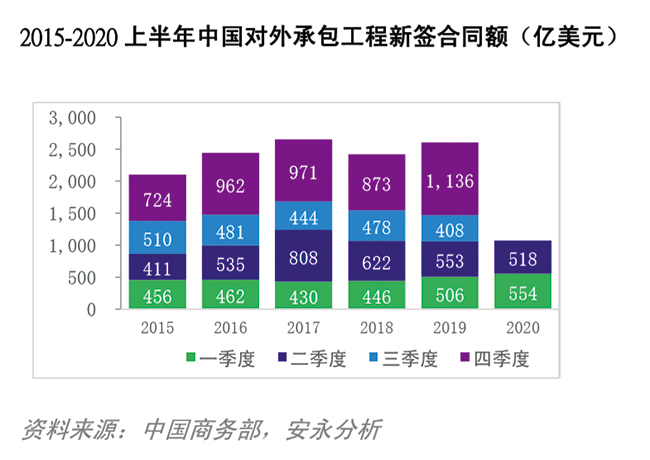

商务部数据显示,2020年上半年,中国对外承包工程新签合同额1072亿美元,同比增长1.2%,其中新签1亿美元以上项目达222个,较上年同期增长5个,如6月中国与巴基斯坦签署了两个水电站项目,预计投资总金额达39亿美元;完成营业额605.8亿美元,同比下降13.8%。其中,在“一带一路”沿线国家新签合同额603亿美元,同比下降5.2%;完成营业额355.7亿美元,同比下降7.8%。目前海外疫情形势仍然严峻,中企海外部分项目进度受到影响,但相较于其他行业所面临的普遍困难,中国对外承包工程项目进展仍较为平稳。建议中企需密切关注疫情期间各国政策变化,完善应急预案,加强与主管政府、供应商和金融机构等部门的正面沟通,同时优化项目人员构成,拓宽供应链渠道以健全风险防控机制。(见图二)

图二

□记者 袁婉君

7月30日,安永发布《2020年上半年中国海外投资概览》。2020年上半年受新冠疫情影响,中企海外投资额分别下降4.4%及40%。亚洲为最受中企欢迎的海外并购目的地,投资金额占比近五成,其中沙特阿拉伯、新加坡和韩国较受青睐。消费品、TMT和金融服务业为中企并购的最热门行业(TMT行业包括科技、媒体和通信,其中媒体部分包含媒体和娱乐行业)。

安永中国海外投资业务部全球主管周昭媚表示,下半年,疫情的控制情况以及疫苗的研发进展会是影响投资活动多少的重要因素,未来疫情的防控也将成为企业日常运营管理和海外投资考察的新常态。建议中企将地缘政治风险纳入常规风险管控框架,密切关注海外国家的外商投资政策变化,短期内关注和中国关系较密切的亚洲及拉丁美洲国家,同时抓住数字科技变革和全球供应链重塑带来的发展机遇,加速引领企业转型升级并优化国际化布局。

对外直接投资领域广泛

“一带一路”投资逆势增长

商务部数据显示,2020年上半年中国全行业对外直接投资549亿美元,同比下降4.4%,非金融类对外直接投资515亿美元,同比下降4.3%,主要流向租赁和商务服务业、制造业、批发和零售业和采矿业等。其中对“一带一路”非金融类对外直接投资达81.2亿美元,同比逆势增长19.4%,占同期投资总额的15.8%,占比提升了3.2个百分点;其中对东盟国家投资62.3亿美元,同比大增53.1%。疫情加剧了各国对全球供应链集中度和灵活性的担忧,预计未来全球供应链将面临重塑,东盟国家的区位优势和经济发展潜力将进一步推动中企在该地区布局。

海外并购金额下降

消费品最受青睐

2020年上半年,中企宣布海外并购总额146亿美元,同比下降40%,中企海外并购额再创十年来同期新低;宣布的并购数量248宗,同比减少17%;然而,二季度跌幅较一季度大幅放缓。

从行业分析:按交易金额计,前三大行业为消费品、TMT和金融服务业,占总额的66%。消费品行业本期拔得头筹,逆势增长26%,占比达26%,该项增长主要源于一项中企收购沙特阿拉伯即食面制造商的交易,被收购企业在非洲、中东及东南欧均有业务分布,也体现了立足亚洲辐射周边是未来中企海外投资的重要趋势和选择;其他主要行业宣布的并购金额均大幅下降。

按交易数量计,前三大行业TMT、金融服务业及先进制造与运输业,共占总量的54%;其中,金融服务业并购数量同比增长一倍,四成布局在亚洲地区。(见图一)

图一

当前,各国的疫情防控已向常态化发展,加速推动了数字技术与实体经济的融合,预计高技术含量的产业、数字化驱动的产品和服务将继续成为中企海外投资的热门领域。

从区域分析:亚洲为本期中企海外第一大并购目的地,宣布交易金额70.6亿美元,同比下降31%,主要投向消费品、TMT和医疗保健与生命科学行业。本期中企海外并购前十大目标国家中有一半来自亚洲,其中沙特阿拉伯、新加坡和韩国较受青睐。对于中企来说,亚洲特别是东盟国家区位优势明显,拥有相似的背景文化,再加上“一带一路”倡议的推动,预计未来亚洲将成为中企的持续青睐。

中企在北美洲宣布的海外并购金额为41.8亿美元,同比增加15%,成为唯一录得增长的大洲,主要投向金融服务业、TMT和采矿与金属业。美国为本期中企投资的第一大目标国,主要因一笔金额较大的金融科技及支付领域的收购项目。下半年美国将迎来大选,地缘政治风险仍将较大,因此中企对美投资短期内仍将保持审慎。

中企在欧洲宣布的海外并购金额为24.5亿美元,同比下降65%,主要投向TMT、电力与公用事业以及消费品行业。中企在欧洲并购额占比持续下降,今年上半年为近七年内首次跌到二成以下。今年上半年,中企对英国投资在欧洲降幅最大,并购金额和数量分别下降了99%和80%;未来中英关系走向将继续成为中企对英投资的重要影响因素。然而,按金额计,今年上半年中企对荷兰、意大利、法国和卢森堡同比均有较大增长。

新签大项目增多

对外承包工程进展平稳

商务部数据显示,2020年上半年,中国对外承包工程新签合同额1072亿美元,同比增长1.2%,其中新签1亿美元以上项目达222个,较上年同期增长5个,如6月中国与巴基斯坦签署了两个水电站项目,预计投资总金额达39亿美元;完成营业额605.8亿美元,同比下降13.8%。其中,在“一带一路”沿线国家新签合同额603亿美元,同比下降5.2%;完成营业额355.7亿美元,同比下降7.8%。目前海外疫情形势仍然严峻,中企海外部分项目进度受到影响,但相较于其他行业所面临的普遍困难,中国对外承包工程项目进展仍较为平稳。建议中企需密切关注疫情期间各国政策变化,完善应急预案,加强与主管政府、供应商和金融机构等部门的正面沟通,同时优化项目人员构成,拓宽供应链渠道以健全风险防控机制。(见图二)

图二