巴菲特的投资经

——解读伯克希尔-哈撒韦公司财报 发布时间:2020-08-13 10:56:45 作者: 来源:中国银行保险报网

编者按:

2020年8月8日,巴菲特执掌的伯克希尔-哈撒韦公司公布二季度财报显示,该公司净利润为263亿美元,日均盈利近3亿美元。本文将对近年伯克希尔公司的股价走势、2020年第一季度的经营表现进行讨论。根据伯克希尔历年经营情况,我们将其财报分为两部分解读:经营活动(operating activities),与投资活动(investment activities)。

□张妍 田晓林

伯克希尔·哈撒韦公司由沃伦·巴菲特(Warren Buffett)创建于1956年,是一家主营保险业务,在其他许多领域也有商业活动的公司。2020年1月22日,名列2020年《财富》全球最受赞赏公司榜单第5位。

在过去的54年里,伯克希尔的股价涨幅超过了标准普尔500指数近250万个百分点,尤其是在1999年之后的10年里,当标普500指数不断下跌,伯克希尔的股价逆市上涨了近80%。

经营活动分析

伯克希尔的营业收入(Revenues)分为两部分:经营活动带来的总营业收入,及投资活动带来的损益(报表中记为Investment and derivative gains/losses,译作投资及衍生工具合约收益/亏损),后者将在第二部分进行分析。

1.经营活动带来的总营业收入缓慢增长。

2019年,伯克希尔总资产增至8177亿美元,较2018年增长了16%。经营活动带来的总营业收入为2546亿美元,较2018年增长了3%。

图1显示了2005-2019年伯克希尔总营业收入变化,特别是近5年营收步入缓慢增长期,2018年及2019年增幅均为3%,本文认为营收放缓的主要原因是:美国及全球宏观经济增速放缓,当前各子公司业务的市场竞争激烈,部分核心子公司业务(如车险、能源、铁路等)已处于市场头部水平,进一步大幅拓展市场规模的空间很小等。

2.各业务板块经的营业收入增速平缓,销售与服务业务贡献最大。

根据伯克希尔2019年报,将旗下各子公司的营业收入划分为五大板块,分别是保费收入(Insurance premiums earned)、销售与服务收入(Sales and service revenues)、租赁收入(Leasing revenue)、铁路+公用设施+能源收入(Railroad, utilities and energy revenues)、利息+分红+其他投资收益(Interest, dividend and other investment income)。

图2体现了近年各业务板块的营收增速放缓(折线趋平),很明显,为伯克希尔营业收入贡献最大的板块是销售与服务业务,它覆盖并体现了伯克希尔最为多元的经营领域,如工业品制造、特许经营服务、媒体等。2015-2019年这一板块的营收占比均在55%左右。另外两大营收业务则是保险板块(2019年占比24%)与铁路、公用设施及能源板块(2019年占比17%),它们历年的营收比也非常稳定。

投资活动分析

1.GAAP(通用会计准则)规则变动对投资活动损益计入财务报表的影响巨大。

2018财年起,GAAP(规则ASU2016-01)要求企业将所投资证券的公允价值变化带来的未兑现损益及时体现在当期的财务报告中,相应地,伯克希尔巨额的股票投资组合随市值变化而呈现的巨大波动也在其财务报告予以体现。也就是说,企业投资组合中未兑现的资本利得/亏损需要在财报当期被计入利润表。这一新规很大程度上削弱了“投资及衍生工具合约收益/亏损”这一重要财务指标的长期参照性及分析性,很难基于这个指标对2018-2019年及未来的管理层投资决策进行解读。

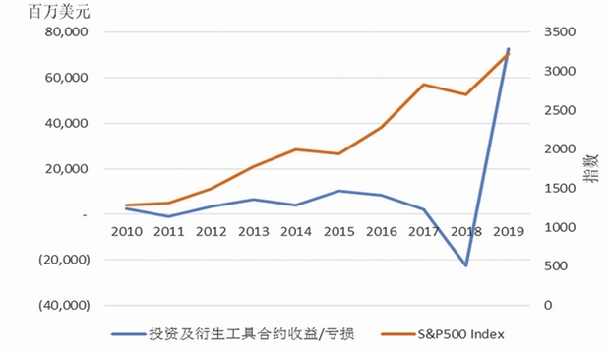

图3表明,伯克希尔的投资活动表现并不总与当期的股指表现相一致,如2013-2016年两者走势背离。同时,新会计准则下,当期的投资表现虽与市场一致,但波动却放大了,如2017-2019年股指先抑后扬,伯克希尔的投资损益也走出一个先降后升“深V”型。

2.浮存金(Float)进一步增加。

伯克希尔投资活动最大的资金来源是保险业务板块提供的浮存金。2019年,伯克希尔的浮存金达到1294亿美元,较2018年增长了5.5%,较2010年近乎翻了一倍(见表1)。而对于整个财产与意外险行业而言,近年浮存金的财务价值远低于多年前。为了保持良好的偿债能力,几乎所有财产与意外险企业的标准投资战略都倾向于高级别债券。因此,利率变化对这些企业至关重要,而在过去十年里,债券市场提供的利率回报越来越低。巴菲特在2020年致股东信中特别指出了这一点:“保险公司曾经可以安全地从每1美元的浮存金中赚取5美分或6美分,但现在他们只赚到2美分或3美分(如果他们的业务集中在深陷负利率泥潭的国家,甚至更少)”。

图1:经营活动近15年的营业收入变化情况

图2:2015-2019年伯克希尔营业收入走势(按商业类型)

图3:2010-2019年伯克希尔投资及衍生工具合约收益/亏损走势与标普500指数对比

图4:2005-2019年净利润变化

3.2019年股市表现良好,伯克希尔所持股票市值大幅增加。

除持有的多元化实业外,伯克希尔最重要的资产是它的股票投资组合,通常涉及一家非常大的公司的5%至10%所有权。截至2019年底,其股票投资的持有市值近2480亿美元,受益于资本市场的上涨,较2018年增长了44%,达到其买入成本的两倍之多。其持有市值最大的前15只股票榜单包括苹果公司、美国银行、富国银行、可口可乐等,都是长年持有的股票,与2018年相比,榜单仅有一家变化,即Visa公司替代了曾经的美国石膏公司。

净利润分析

综上所述,经营活动与投资活动在扣除成本费用及所得税后产生净利润。

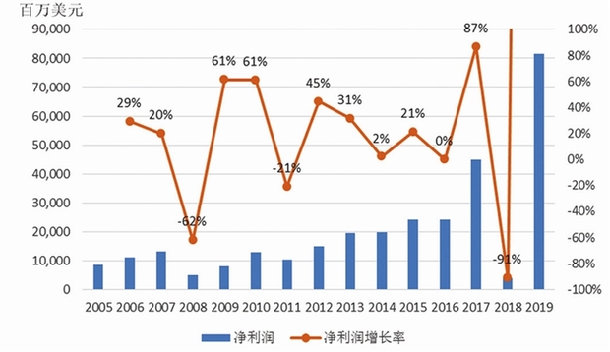

1.历年净利润波动幅度较大。

如图4所示,伯克希尔历年净利润的变动幅度较大,但基本处于年均净增状态。由于前文提到的新会计准则影响,2017年至2019年投资活动产生的损益波动较大,导致了净利润的巨大浮动(从2017-2018下降了10倍,从2018-2019则增长了19倍),在对公司的经营分析上意义不大。

图4中值得特别注意的是2017的增长率。2017年净利润增幅较2016年达87%,从240亿美元增至449亿美元,其中的291亿美元来自一次性减税政策调整(2017年12月22日发布的Tax Cuts and Jobs Act of 2017,即“TCJA”),如果剔除这一影响,2017年的净利润实际是负增长的(-34%)。

2.投资活动对净利润的影响逐步增加,2018年后扰动巨大;经营活动产生的净利润增速放缓,各业务对净利润贡献的占比相对稳定。

根据净利润的业务来源不同,伯克希尔历年财报将净利润整理分拆成七个子项,分别为经营活动中产生的:保险-承保(Insurance-underwriting),保险-投资(Insurance-Investment),铁路(Railroad),公用设施及能源(Utilities and Energy),制造、服务及销售(Manufacturing,Service and Retailing),其他(Other);投资活动中产生的:投资及衍生工具合约收益/亏损(Investment and Derivative gains/losses)。

2010-2019年,投资活动所产生的投资及衍生工具合约收益/亏损对净利润的影响总体是逐步上升的,但要注意的是2018-2019年,由于新会计准则的变化造成的净利润大幅波动没有实际讨论意义。

剔除投资活动后,很明显,经营活动各业务产生的净利润整体是逐年上升的,但“保险-承保”业务带来的净利润并不稳定,这主要是由于当期的巨灾及再保损失计提造成的。经营活动中,“制造、服务及销售”、“保险-投资”、“铁路”是对净利润贡献最大的三个子业务,2019年增幅分别为0.1%、21.4%、5%,“保险-投资”业务的高增长得益于2019年资本市场的优良表现。

股价表现

1.2000年后年回报率波动幅度变窄,与标普500指数年回报率曲线趋向重合。

图1涵盖了从1965年起至2019年底伯克希尔每年的股价回报率(即当年股价增长率)与标普500指数的年回报率对比。(由于多元经营的高度分散化,市场上很难找到与伯克希尔相似的比较标的。鉴于财产-意外险业务是伯克希尔的核心板块,选取标普对应的保险行业股指进行比较。)很明显,在2000年以前,伯克希尔的年回报率整体大幅高于标普500指数,且波动幅度较大,最高可达129%(1976年),最低可达-48.7%。而在2000之后,不仅波动幅度大幅收窄,回报率也与标普500指数趋向重合。

图1:伯克希尔与标普500指数的年回报率对比

2.近年价值成长表现不突出,但长期跑赢股指。

图2比较了2014年12月31日投资于伯克希尔普通股的100美元的后续价值与相同本金投资于标准普尔500股指和标准普尔财产-意外保险股指的后续价值。很明显伯克希尔并没有跑赢标普500指数及行业指数。2019年,伯克希尔股价年度涨幅11%,而同期标普500指数回报率为31.5%。

图2:2015-2019每100美元投资的后续价值

表1用同样的思路比较了伯克希尔与标普500指数在不同持有期限下的年均复合增长率及累积增长率。很明显,持有伯克希尔股票的时间越长,年均复合增长率越高,累积增长率越高,如果自1965年起持有,则年均复合增长率达20%,是标普500指数的两倍,累积增长率达到2744062%,远高于标普500指数。但如果自2005年后持有,伯克希尔带给投资者的价值成长比起标普500指数并无优势可言。

表1:伯克希尔与标普500指数增长率比较

2020年第一季度经营情况

1.主要财务指标面临挑战。

根据2020年一季度财报,新冠肺炎疫情已严重影响伯克希尔的财务指标(特别是投资浮亏)。尽管铁路、基础设施、能源、保险、制造业、供应链等业务都正常运营,但几乎所有业务都受到了不同程度的负面影响。特别是销售和服务业务,为避免人员聚集而关闭的经营场所对这些行业的冲击巨大。

对历年总收入贡献最大的销售及服务板块,2020年第一季度录得1%的下降,铁路、公用设施及能源板块则录得5%的下跌。值得注意的是保费收入录得10%的增长,体现了伯克希尔保险业务的韧性,说明其各保险公司的承保业绩较为稳定。但受疫情影响,2020年相关的理赔支出预计会大幅增长,同时,政府政策及司法裁定将对保险公司产生更多的医疗险、营业中断险、责任险等索赔,负债的长尾性和严峻性增强。

针对疫情,伯克希尔采取了一些措施来控制经济损失,如鼓励员工休假,减少薪金,减少资本支出等来保持公司的资本和资金流动性。随着夏季疫情的再次爆发,如果未来美国内外经济形势进一步下滑,伯克希尔目前正常运营的铁路、公用设施、能源等资本密集型板块,将面临可融资本减少或融资成本大幅上升的风险。

2020年第一季度的净利润呈现大幅亏损,这主要是由于美国及全球股市的下挫,导致投资及衍生工具合约的巨额浮亏,未来这一指标预计仍将继续剧烈波动。

2.半年内股价较最高点下跌17%,大幅超过标普500指数跌幅。

另一个值得注意的现象是伯克希尔的A类股股价自2020年初的每股344970美元下跌至7月中旬的286140美元,跌幅达17%,已跌至2017年水平。自1965年起,年内跌幅超17%的年份只有四次:1974年的美股大跌,1990年的海湾战争爆发引发的市场动荡,1999年的科技股泡沫(巴菲特坚持不持有科技股,而市场追捧科技股导致伯克希尔股票被抛售),以及2008年的全球金融危机。

造成股价下跌的原因不仅仅是疫情带来的资本市场震荡,毕竟2020年初至今标准普尔指数几乎收回全部跌幅,而同期内伯克希尔的跌幅达近16%。投资者对伯克希尔股价表现的悲观情绪一方面与上半年其在航空股上的投资失误和其投资组合(大比例持有银行股,而投资者担心未来疫情发展可能造成金融危机)有关,另一方面正如前文中所述,近年伯克希尔财务指标如营业收入及净利润增长缓慢,投资组合的盈亏波动加大,特别是近年来股票带给投资者的回报表现也并不尽如人意,甚至略亏于标普500指数。

3.疫情下高度重视资金流动性。

在2020年第一季度财报中,伯克希尔对本次新冠大流行带来的影响持高度谨慎态度,并多次强调了保持资金充足和流动性的重要性。截至一季度,伯克希尔的保险板块及其他业务板块持有的现金、现金等价物和美国国库券总值约1247亿美元,其中1055亿为国库券。持有股票和固定期限证券(不包括对卡夫亨氏的投资)的总值约1987亿美元。此外,今年4月伯克希尔从出售股票证券中获得约61亿美元(去除购买成本),这些收益已主要重新投资于美国国库券。市场对此评价不一,部分知名投资人士认为在实际利率如此低的现实下,持有过多现金也等同于效率低下。但巴菲特在今年5月的年度股东大会上表示,坚持财务实力和充裕的流动性对伯克希尔始终至关重要。

目前来看,本次疫情对美国及世界经济的影响远未结束,多数分析师预测伯克希尔今年的财务表现将面临重大挑战,甚至有可能整体出现负增长,并进一步拖累其股价走低。

投资启示

1.环境变化对金融控股集团经营管理成果至关重要。

金融集团一般资产规模大、业务跨度高、客户层面多、经济社会融合度高,环境的变化往往给经济集团的经营发展带来重要的影响。环境既包含市场环境和政策环境。例如金融市场瞬息万变,2020年上半年美国市场的数次熔断,对于不少大型机构的投资头寸及时调整带来严峻的挑战,伯克希尔就是其中一例,市场预计伯克希尔仓位市值在短短的一个月里损失可能超过30%。此外,过去几年中国金融市场供给侧改革和“三去一补”政策,也给不少准备不足的企业带来不小的挑战。这些鲜明的例子足以说明企业集团外部环境变化,对于企业经营绩效影响十分显著。这些经验和教训凸显了金融控股集团高质量战略管理、前瞻性的政策研判能力的重要性。

2.流动性管理是金融集团的命脉所系。

金融集团的业务基础是金融产品销售与服务,部分业务属于负债经营,本身具有较强的杠杆性质,因此保护企业集团的偿付能力是金融集团的命脉所系。随着全球金融市场一体化深入发展,资金和信息流动性大幅提高,金融市场的不稳定性容易在短期内对机构和个体造成冲击。体量越大的企业,在资产端运用(投资)时越需要注重系统风险,保证资产配置结构和期限足以应付出现极端风险,是金融集团风险管理的重要出发点。从今年一季度伯克希尔退出航空股的操作行为看,在市场极端恶化背景下,保护企业流动性头寸成为企业管理的首要因素,盈利预期反而成为相对次要因素,这是十分合理的。事实上,金融史上不乏在剧烈波动的市场背景下,对仓位处置久拖不决,致使风险资产越陷越深,最后拖垮企业的案例。

3.在具有足够产业深度和广度领域配置投资资源,是保持金融集团发展后劲的基础。

现代经济条件下,金融业与实体领域的合作越来越紧密,它们之间呈现出相互依存,共生共荣的生态。金融服务于实体经济,实体经济的好坏反过来也会在金融企业的经营绩效上得到反映。未被满足的市场无论对实体企业、金融企业还是宏观总需求管理,都是谋求进一步发展升级的着眼点。对于伯克希尔这样的“巨无霸”企业,其核心业务在多年发展后居市场垄断地位,或所处行业已近似充分竞争,进一步大幅提升市场占比的可能性小,市场容量基本见底,营业收入将进入缓慢增长的瓶颈期,此时更凸显了利用留存资本发掘投资机会的重要性,考验企业集团内部配置资源的能力。投资的本质是将已经积累的资源配置到市场需求潜力大、具有长远发展潜力的行业和产业。将传统产业积累的现金流配置到市场空间大、潜力深的新兴产业,既需要深刻的产业研究和洞察,又需要过程中良好的风险控制能力。这是金融集团能够穿越产业发展周期,不断跟随宏观经济和产业升级获取良好经营业绩的必然路径。

王梓/制图

编者按:

2020年8月8日,巴菲特执掌的伯克希尔-哈撒韦公司公布二季度财报显示,该公司净利润为263亿美元,日均盈利近3亿美元。本文将对近年伯克希尔公司的股价走势、2020年第一季度的经营表现进行讨论。根据伯克希尔历年经营情况,我们将其财报分为两部分解读:经营活动(operating activities),与投资活动(investment activities)。

□张妍 田晓林

伯克希尔·哈撒韦公司由沃伦·巴菲特(Warren Buffett)创建于1956年,是一家主营保险业务,在其他许多领域也有商业活动的公司。2020年1月22日,名列2020年《财富》全球最受赞赏公司榜单第5位。

在过去的54年里,伯克希尔的股价涨幅超过了标准普尔500指数近250万个百分点,尤其是在1999年之后的10年里,当标普500指数不断下跌,伯克希尔的股价逆市上涨了近80%。

经营活动分析

伯克希尔的营业收入(Revenues)分为两部分:经营活动带来的总营业收入,及投资活动带来的损益(报表中记为Investment and derivative gains/losses,译作投资及衍生工具合约收益/亏损),后者将在第二部分进行分析。

1.经营活动带来的总营业收入缓慢增长。

2019年,伯克希尔总资产增至8177亿美元,较2018年增长了16%。经营活动带来的总营业收入为2546亿美元,较2018年增长了3%。

图1显示了2005-2019年伯克希尔总营业收入变化,特别是近5年营收步入缓慢增长期,2018年及2019年增幅均为3%,本文认为营收放缓的主要原因是:美国及全球宏观经济增速放缓,当前各子公司业务的市场竞争激烈,部分核心子公司业务(如车险、能源、铁路等)已处于市场头部水平,进一步大幅拓展市场规模的空间很小等。

2.各业务板块经的营业收入增速平缓,销售与服务业务贡献最大。

根据伯克希尔2019年报,将旗下各子公司的营业收入划分为五大板块,分别是保费收入(Insurance premiums earned)、销售与服务收入(Sales and service revenues)、租赁收入(Leasing revenue)、铁路+公用设施+能源收入(Railroad, utilities and energy revenues)、利息+分红+其他投资收益(Interest, dividend and other investment income)。

图2体现了近年各业务板块的营收增速放缓(折线趋平),很明显,为伯克希尔营业收入贡献最大的板块是销售与服务业务,它覆盖并体现了伯克希尔最为多元的经营领域,如工业品制造、特许经营服务、媒体等。2015-2019年这一板块的营收占比均在55%左右。另外两大营收业务则是保险板块(2019年占比24%)与铁路、公用设施及能源板块(2019年占比17%),它们历年的营收比也非常稳定。

投资活动分析

1.GAAP(通用会计准则)规则变动对投资活动损益计入财务报表的影响巨大。

2018财年起,GAAP(规则ASU2016-01)要求企业将所投资证券的公允价值变化带来的未兑现损益及时体现在当期的财务报告中,相应地,伯克希尔巨额的股票投资组合随市值变化而呈现的巨大波动也在其财务报告予以体现。也就是说,企业投资组合中未兑现的资本利得/亏损需要在财报当期被计入利润表。这一新规很大程度上削弱了“投资及衍生工具合约收益/亏损”这一重要财务指标的长期参照性及分析性,很难基于这个指标对2018-2019年及未来的管理层投资决策进行解读。

图3表明,伯克希尔的投资活动表现并不总与当期的股指表现相一致,如2013-2016年两者走势背离。同时,新会计准则下,当期的投资表现虽与市场一致,但波动却放大了,如2017-2019年股指先抑后扬,伯克希尔的投资损益也走出一个先降后升“深V”型。

2.浮存金(Float)进一步增加。

伯克希尔投资活动最大的资金来源是保险业务板块提供的浮存金。2019年,伯克希尔的浮存金达到1294亿美元,较2018年增长了5.5%,较2010年近乎翻了一倍(见表1)。而对于整个财产与意外险行业而言,近年浮存金的财务价值远低于多年前。为了保持良好的偿债能力,几乎所有财产与意外险企业的标准投资战略都倾向于高级别债券。因此,利率变化对这些企业至关重要,而在过去十年里,债券市场提供的利率回报越来越低。巴菲特在2020年致股东信中特别指出了这一点:“保险公司曾经可以安全地从每1美元的浮存金中赚取5美分或6美分,但现在他们只赚到2美分或3美分(如果他们的业务集中在深陷负利率泥潭的国家,甚至更少)”。

图1:经营活动近15年的营业收入变化情况

图2:2015-2019年伯克希尔营业收入走势(按商业类型)

图3:2010-2019年伯克希尔投资及衍生工具合约收益/亏损走势与标普500指数对比

图4:2005-2019年净利润变化

3.2019年股市表现良好,伯克希尔所持股票市值大幅增加。

除持有的多元化实业外,伯克希尔最重要的资产是它的股票投资组合,通常涉及一家非常大的公司的5%至10%所有权。截至2019年底,其股票投资的持有市值近2480亿美元,受益于资本市场的上涨,较2018年增长了44%,达到其买入成本的两倍之多。其持有市值最大的前15只股票榜单包括苹果公司、美国银行、富国银行、可口可乐等,都是长年持有的股票,与2018年相比,榜单仅有一家变化,即Visa公司替代了曾经的美国石膏公司。

净利润分析

综上所述,经营活动与投资活动在扣除成本费用及所得税后产生净利润。

1.历年净利润波动幅度较大。

如图4所示,伯克希尔历年净利润的变动幅度较大,但基本处于年均净增状态。由于前文提到的新会计准则影响,2017年至2019年投资活动产生的损益波动较大,导致了净利润的巨大浮动(从2017-2018下降了10倍,从2018-2019则增长了19倍),在对公司的经营分析上意义不大。

图4中值得特别注意的是2017的增长率。2017年净利润增幅较2016年达87%,从240亿美元增至449亿美元,其中的291亿美元来自一次性减税政策调整(2017年12月22日发布的Tax Cuts and Jobs Act of 2017,即“TCJA”),如果剔除这一影响,2017年的净利润实际是负增长的(-34%)。

2.投资活动对净利润的影响逐步增加,2018年后扰动巨大;经营活动产生的净利润增速放缓,各业务对净利润贡献的占比相对稳定。

根据净利润的业务来源不同,伯克希尔历年财报将净利润整理分拆成七个子项,分别为经营活动中产生的:保险-承保(Insurance-underwriting),保险-投资(Insurance-Investment),铁路(Railroad),公用设施及能源(Utilities and Energy),制造、服务及销售(Manufacturing,Service and Retailing),其他(Other);投资活动中产生的:投资及衍生工具合约收益/亏损(Investment and Derivative gains/losses)。

2010-2019年,投资活动所产生的投资及衍生工具合约收益/亏损对净利润的影响总体是逐步上升的,但要注意的是2018-2019年,由于新会计准则的变化造成的净利润大幅波动没有实际讨论意义。

剔除投资活动后,很明显,经营活动各业务产生的净利润整体是逐年上升的,但“保险-承保”业务带来的净利润并不稳定,这主要是由于当期的巨灾及再保损失计提造成的。经营活动中,“制造、服务及销售”、“保险-投资”、“铁路”是对净利润贡献最大的三个子业务,2019年增幅分别为0.1%、21.4%、5%,“保险-投资”业务的高增长得益于2019年资本市场的优良表现。

股价表现

1.2000年后年回报率波动幅度变窄,与标普500指数年回报率曲线趋向重合。

图1涵盖了从1965年起至2019年底伯克希尔每年的股价回报率(即当年股价增长率)与标普500指数的年回报率对比。(由于多元经营的高度分散化,市场上很难找到与伯克希尔相似的比较标的。鉴于财产-意外险业务是伯克希尔的核心板块,选取标普对应的保险行业股指进行比较。)很明显,在2000年以前,伯克希尔的年回报率整体大幅高于标普500指数,且波动幅度较大,最高可达129%(1976年),最低可达-48.7%。而在2000之后,不仅波动幅度大幅收窄,回报率也与标普500指数趋向重合。

图1:伯克希尔与标普500指数的年回报率对比

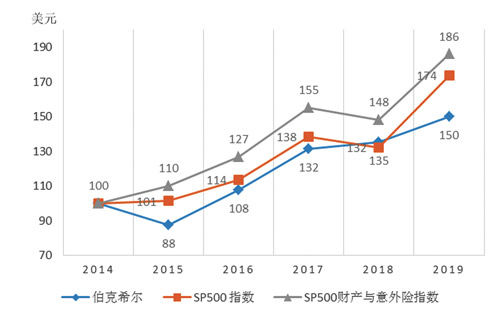

2.近年价值成长表现不突出,但长期跑赢股指。

图2比较了2014年12月31日投资于伯克希尔普通股的100美元的后续价值与相同本金投资于标准普尔500股指和标准普尔财产-意外保险股指的后续价值。很明显伯克希尔并没有跑赢标普500指数及行业指数。2019年,伯克希尔股价年度涨幅11%,而同期标普500指数回报率为31.5%。

图2:2015-2019每100美元投资的后续价值

表1用同样的思路比较了伯克希尔与标普500指数在不同持有期限下的年均复合增长率及累积增长率。很明显,持有伯克希尔股票的时间越长,年均复合增长率越高,累积增长率越高,如果自1965年起持有,则年均复合增长率达20%,是标普500指数的两倍,累积增长率达到2744062%,远高于标普500指数。但如果自2005年后持有,伯克希尔带给投资者的价值成长比起标普500指数并无优势可言。

表1:伯克希尔与标普500指数增长率比较

2020年第一季度经营情况

1.主要财务指标面临挑战。

根据2020年一季度财报,新冠肺炎疫情已严重影响伯克希尔的财务指标(特别是投资浮亏)。尽管铁路、基础设施、能源、保险、制造业、供应链等业务都正常运营,但几乎所有业务都受到了不同程度的负面影响。特别是销售和服务业务,为避免人员聚集而关闭的经营场所对这些行业的冲击巨大。

对历年总收入贡献最大的销售及服务板块,2020年第一季度录得1%的下降,铁路、公用设施及能源板块则录得5%的下跌。值得注意的是保费收入录得10%的增长,体现了伯克希尔保险业务的韧性,说明其各保险公司的承保业绩较为稳定。但受疫情影响,2020年相关的理赔支出预计会大幅增长,同时,政府政策及司法裁定将对保险公司产生更多的医疗险、营业中断险、责任险等索赔,负债的长尾性和严峻性增强。

针对疫情,伯克希尔采取了一些措施来控制经济损失,如鼓励员工休假,减少薪金,减少资本支出等来保持公司的资本和资金流动性。随着夏季疫情的再次爆发,如果未来美国内外经济形势进一步下滑,伯克希尔目前正常运营的铁路、公用设施、能源等资本密集型板块,将面临可融资本减少或融资成本大幅上升的风险。

2020年第一季度的净利润呈现大幅亏损,这主要是由于美国及全球股市的下挫,导致投资及衍生工具合约的巨额浮亏,未来这一指标预计仍将继续剧烈波动。

2.半年内股价较最高点下跌17%,大幅超过标普500指数跌幅。

另一个值得注意的现象是伯克希尔的A类股股价自2020年初的每股344970美元下跌至7月中旬的286140美元,跌幅达17%,已跌至2017年水平。自1965年起,年内跌幅超17%的年份只有四次:1974年的美股大跌,1990年的海湾战争爆发引发的市场动荡,1999年的科技股泡沫(巴菲特坚持不持有科技股,而市场追捧科技股导致伯克希尔股票被抛售),以及2008年的全球金融危机。

造成股价下跌的原因不仅仅是疫情带来的资本市场震荡,毕竟2020年初至今标准普尔指数几乎收回全部跌幅,而同期内伯克希尔的跌幅达近16%。投资者对伯克希尔股价表现的悲观情绪一方面与上半年其在航空股上的投资失误和其投资组合(大比例持有银行股,而投资者担心未来疫情发展可能造成金融危机)有关,另一方面正如前文中所述,近年伯克希尔财务指标如营业收入及净利润增长缓慢,投资组合的盈亏波动加大,特别是近年来股票带给投资者的回报表现也并不尽如人意,甚至略亏于标普500指数。

3.疫情下高度重视资金流动性。

在2020年第一季度财报中,伯克希尔对本次新冠大流行带来的影响持高度谨慎态度,并多次强调了保持资金充足和流动性的重要性。截至一季度,伯克希尔的保险板块及其他业务板块持有的现金、现金等价物和美国国库券总值约1247亿美元,其中1055亿为国库券。持有股票和固定期限证券(不包括对卡夫亨氏的投资)的总值约1987亿美元。此外,今年4月伯克希尔从出售股票证券中获得约61亿美元(去除购买成本),这些收益已主要重新投资于美国国库券。市场对此评价不一,部分知名投资人士认为在实际利率如此低的现实下,持有过多现金也等同于效率低下。但巴菲特在今年5月的年度股东大会上表示,坚持财务实力和充裕的流动性对伯克希尔始终至关重要。

目前来看,本次疫情对美国及世界经济的影响远未结束,多数分析师预测伯克希尔今年的财务表现将面临重大挑战,甚至有可能整体出现负增长,并进一步拖累其股价走低。

投资启示

1.环境变化对金融控股集团经营管理成果至关重要。

金融集团一般资产规模大、业务跨度高、客户层面多、经济社会融合度高,环境的变化往往给经济集团的经营发展带来重要的影响。环境既包含市场环境和政策环境。例如金融市场瞬息万变,2020年上半年美国市场的数次熔断,对于不少大型机构的投资头寸及时调整带来严峻的挑战,伯克希尔就是其中一例,市场预计伯克希尔仓位市值在短短的一个月里损失可能超过30%。此外,过去几年中国金融市场供给侧改革和“三去一补”政策,也给不少准备不足的企业带来不小的挑战。这些鲜明的例子足以说明企业集团外部环境变化,对于企业经营绩效影响十分显著。这些经验和教训凸显了金融控股集团高质量战略管理、前瞻性的政策研判能力的重要性。

2.流动性管理是金融集团的命脉所系。

金融集团的业务基础是金融产品销售与服务,部分业务属于负债经营,本身具有较强的杠杆性质,因此保护企业集团的偿付能力是金融集团的命脉所系。随着全球金融市场一体化深入发展,资金和信息流动性大幅提高,金融市场的不稳定性容易在短期内对机构和个体造成冲击。体量越大的企业,在资产端运用(投资)时越需要注重系统风险,保证资产配置结构和期限足以应付出现极端风险,是金融集团风险管理的重要出发点。从今年一季度伯克希尔退出航空股的操作行为看,在市场极端恶化背景下,保护企业流动性头寸成为企业管理的首要因素,盈利预期反而成为相对次要因素,这是十分合理的。事实上,金融史上不乏在剧烈波动的市场背景下,对仓位处置久拖不决,致使风险资产越陷越深,最后拖垮企业的案例。

3.在具有足够产业深度和广度领域配置投资资源,是保持金融集团发展后劲的基础。

现代经济条件下,金融业与实体领域的合作越来越紧密,它们之间呈现出相互依存,共生共荣的生态。金融服务于实体经济,实体经济的好坏反过来也会在金融企业的经营绩效上得到反映。未被满足的市场无论对实体企业、金融企业还是宏观总需求管理,都是谋求进一步发展升级的着眼点。对于伯克希尔这样的“巨无霸”企业,其核心业务在多年发展后居市场垄断地位,或所处行业已近似充分竞争,进一步大幅提升市场占比的可能性小,市场容量基本见底,营业收入将进入缓慢增长的瓶颈期,此时更凸显了利用留存资本发掘投资机会的重要性,考验企业集团内部配置资源的能力。投资的本质是将已经积累的资源配置到市场需求潜力大、具有长远发展潜力的行业和产业。将传统产业积累的现金流配置到市场空间大、潜力深的新兴产业,既需要深刻的产业研究和洞察,又需要过程中良好的风险控制能力。这是金融集团能够穿越产业发展周期,不断跟随宏观经济和产业升级获取良好经营业绩的必然路径。

王梓/制图