人身险业面临投资风险挑战

发布时间:2021-04-08 10:25:44 作者: 来源:中国银行保险报网

□本报记者 和平

惠誉博华近日发布《2021年行业展望:人身险》(以下简称“报告”)指出,再投资收益率较低叠加资本市场波动上升,2021年投资风险将是人身险行业重要挑战。人身险行业偿付能力充足率长期保持充足,凸显行业强劲的抗风险能力,“偿二代”二期工程的推进将对行业信用水平产生正面影响。

疫情或推动保费收入

长期快速增长

疫情作为全球公共卫生事件,加大了民众风险意识和医疗保障需求,加之疫情加速了健康险线上销售渠道的普及,一定程度上化解了面对面展业困难的负面影响。报告指出,2020年健康险保费收入增长速度明显高于其他险种,全年健康险保费收入增长15.66%,远高于同期寿险的5.40%。得益于持续的高速增长,健康险保费收入的占比不断上升,2020年,健康险保费收入在人身险中的占比已由2018年的五分之一上升至近四分之一。

自监管部门加强中短存续期及万能型等具有理财属性的保险产品监管力度以来,中国人身险赔付支出增速同保费收入增速趋势一致,2017-2018年均出现明显下滑。保险产品强监管也迫使人身险公司改变自身的产品结构,中短期理财型保险产品占比收缩的同时长期保障型寿险产品快速发展。随着具有较高内含价值的保障型产品占比的提升,寿险业务短期到期赔付出现下降,导致之后年度人身险行业整体赔付支出趋势与保费收入出现差异(保费收入2019年以来快速反弹但赔付支出并未大幅提升),产品结构的改善(长期保障型占比的提升)有助于降低人身险公司对于“利差”益的过度依赖,并推动 “死差”益的提高,收益来源结构的变化有利于人身险公司长期稳健经营,并提升了行业整体的信用水平。

展望2021年,惠誉博华认为,国民健康风险意识的上升是长期且持续的,并不会随着疫情的好转而快速下降,这也将推动健康险需求继续保持快速增长趋势。此外,中国人均可支配收入不断增长、中产阶级人口比例的提升以及人口老龄化的趋势,将长期利好保障型及储蓄型的寿险产品,寿险业务需求的增长也将进一步复苏。2021年疫情情况有望继续改善,也将有利于个人代理渠道业务的拓展。

基金和股票占三成

险资投资收益率走高

2016年底开始,监管层陆续出台多个政策,引导“保险姓保、回归保障”,限制中短存续期产品规模,以附加险形式存在的万能险也被叫停。中短存续期及万能险强监管以来,保险资金运用规模的增长速度连续两年出现下降(2017和2018年),2019年后随着保险产品结构的不断改善,保费收入回升,可用于投资的资金规模逐步上升,且增长速度逐年加快。截至2020年末,保险资金运用余额21.68万亿元,较2019年末增长17.02%,该增速也显著高于上年增速的12.91%。

报告指出,受影子银行业务强监管以及资管新规的影响,优质非标资产供给量下降,保险资金投向以贷款、长期股权投资以及其他非标投资为主的其他投资占比自2017年以来呈收缩趋势;债券、股票和证券投资基金投资占比有所上升,而收益率较低的银行存款占比亦呈下降趋势。截至2020年末,债券、股票和证券投资基金、银行存款和其他投资占保险资金运余额的占比分别为36.59%、13.76%、11.98%和37.67%。

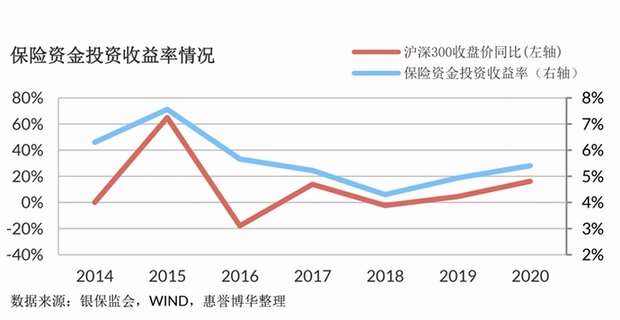

2020年,保险资金投资收益率达到5.41%,该指标明显高于2019年的4.94%,也录得四年以来最高投资收益率,保险资金投资收益也首次超过1万亿元。具体来看,证券投资基金和股票收益率均超过10%,这两类投资资产的投资收益占总保险资金运用收益的比例近30%(远高于其投资余额占比13.76%)。优秀的股票和基金投资收益率主要得益于2020年A股市场的良好表现。2020年末,沪深300收盘价同比增长16.30%,该数据也是2015年股灾后最高。

惠誉博华指出,虽然股票和证券投资基金在保险资金运用余额的占比不高,但险资整体投资收益率的变化方向与沪深300%收盘价同比增速变化方向趋同,也存在较为明显的相关性(2014-2020年两组数据相关系数为0.70),且未来若股票和证券投资基金占比继续上升,其相关性可能进一步上升。2020年7月,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,设置了根据偿付能力进行的差异化权益投资比例,其中最高档的权益投资上限达到45%,而综合偿付能力充足率达到 200%以上的保险公司权益投资比例即可达到30%及以上。

由于中国保险公司偿付能力长期稳定在充足水平,因此对于大部分保险公司来说该政策实际上放宽了权益类投资的限制。部分人身险公司可能在政策放松的前提下增加权益投资的比例。

再投资收益率下降

投资风险是主要挑战

展望2021年,惠誉博华认为,投资风险将是2021年人身险行业面临的重要挑战。报告指出,当下低利率的市场环境使得人身险公司再投资收益率下降,但中国经济目前已在全球范围内率先复苏,未来长期维持在低利率的可能性不大;局部信用债违约事件或对少数投资激进的人身险公司信用风险管控能力带来挑战,但整体保险资金债券投资仍然是以政府和金融债券为主,局部信用风险对人身险行业影响不大,债券市场投资风险可控。另一方面,目前较低的债券再投资收益率以及有所放宽的权益投资上限,或将推动保险资金投资于股票及证券投资基金的占比继续上升,若未来股市波动程度提升,将有可能对保险资金的收益产生负面影响。

保险资金运用方面,2020年A股市场良好的表现推动保险资金实现良好的投资收益率,但鉴于险资收益率与中国股市表现较强的相关性,后续股市波动的上升将影响保险资金投资收益表现,叠加目前较低的固定收益率产品再投资收益率,2021年投资风险将是人身险行业面临的重要挑战。尽管保险深度和密度保持上升趋势,但目前仍低于全球平均水平,且与发达国家相比具有较大差距,惠誉博华预计中国人身险保险深度和密度将维持现在稳定的增长趋势,未来与全球平均水平的差距将逐步缩小。

由于保险深度的增长十分稳健,惠誉博华根据历史趋势预测 2021 年保险深度将达到 3.45%,并在此基础上对不同经济增长情景下保费收入进行预测,在中等经济增速假设下,预计2021年中国人身险保费收入增长13.6%,且该趋势会在2021年继续保持。

□本报记者 和平

惠誉博华近日发布《2021年行业展望:人身险》(以下简称“报告”)指出,再投资收益率较低叠加资本市场波动上升,2021年投资风险将是人身险行业重要挑战。人身险行业偿付能力充足率长期保持充足,凸显行业强劲的抗风险能力,“偿二代”二期工程的推进将对行业信用水平产生正面影响。

疫情或推动保费收入

长期快速增长

疫情作为全球公共卫生事件,加大了民众风险意识和医疗保障需求,加之疫情加速了健康险线上销售渠道的普及,一定程度上化解了面对面展业困难的负面影响。报告指出,2020年健康险保费收入增长速度明显高于其他险种,全年健康险保费收入增长15.66%,远高于同期寿险的5.40%。得益于持续的高速增长,健康险保费收入的占比不断上升,2020年,健康险保费收入在人身险中的占比已由2018年的五分之一上升至近四分之一。

自监管部门加强中短存续期及万能型等具有理财属性的保险产品监管力度以来,中国人身险赔付支出增速同保费收入增速趋势一致,2017-2018年均出现明显下滑。保险产品强监管也迫使人身险公司改变自身的产品结构,中短期理财型保险产品占比收缩的同时长期保障型寿险产品快速发展。随着具有较高内含价值的保障型产品占比的提升,寿险业务短期到期赔付出现下降,导致之后年度人身险行业整体赔付支出趋势与保费收入出现差异(保费收入2019年以来快速反弹但赔付支出并未大幅提升),产品结构的改善(长期保障型占比的提升)有助于降低人身险公司对于“利差”益的过度依赖,并推动 “死差”益的提高,收益来源结构的变化有利于人身险公司长期稳健经营,并提升了行业整体的信用水平。

展望2021年,惠誉博华认为,国民健康风险意识的上升是长期且持续的,并不会随着疫情的好转而快速下降,这也将推动健康险需求继续保持快速增长趋势。此外,中国人均可支配收入不断增长、中产阶级人口比例的提升以及人口老龄化的趋势,将长期利好保障型及储蓄型的寿险产品,寿险业务需求的增长也将进一步复苏。2021年疫情情况有望继续改善,也将有利于个人代理渠道业务的拓展。

基金和股票占三成

险资投资收益率走高

2016年底开始,监管层陆续出台多个政策,引导“保险姓保、回归保障”,限制中短存续期产品规模,以附加险形式存在的万能险也被叫停。中短存续期及万能险强监管以来,保险资金运用规模的增长速度连续两年出现下降(2017和2018年),2019年后随着保险产品结构的不断改善,保费收入回升,可用于投资的资金规模逐步上升,且增长速度逐年加快。截至2020年末,保险资金运用余额21.68万亿元,较2019年末增长17.02%,该增速也显著高于上年增速的12.91%。

报告指出,受影子银行业务强监管以及资管新规的影响,优质非标资产供给量下降,保险资金投向以贷款、长期股权投资以及其他非标投资为主的其他投资占比自2017年以来呈收缩趋势;债券、股票和证券投资基金投资占比有所上升,而收益率较低的银行存款占比亦呈下降趋势。截至2020年末,债券、股票和证券投资基金、银行存款和其他投资占保险资金运余额的占比分别为36.59%、13.76%、11.98%和37.67%。

2020年,保险资金投资收益率达到5.41%,该指标明显高于2019年的4.94%,也录得四年以来最高投资收益率,保险资金投资收益也首次超过1万亿元。具体来看,证券投资基金和股票收益率均超过10%,这两类投资资产的投资收益占总保险资金运用收益的比例近30%(远高于其投资余额占比13.76%)。优秀的股票和基金投资收益率主要得益于2020年A股市场的良好表现。2020年末,沪深300收盘价同比增长16.30%,该数据也是2015年股灾后最高。

惠誉博华指出,虽然股票和证券投资基金在保险资金运用余额的占比不高,但险资整体投资收益率的变化方向与沪深300%收盘价同比增速变化方向趋同,也存在较为明显的相关性(2014-2020年两组数据相关系数为0.70),且未来若股票和证券投资基金占比继续上升,其相关性可能进一步上升。2020年7月,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,设置了根据偿付能力进行的差异化权益投资比例,其中最高档的权益投资上限达到45%,而综合偿付能力充足率达到 200%以上的保险公司权益投资比例即可达到30%及以上。

由于中国保险公司偿付能力长期稳定在充足水平,因此对于大部分保险公司来说该政策实际上放宽了权益类投资的限制。部分人身险公司可能在政策放松的前提下增加权益投资的比例。

再投资收益率下降

投资风险是主要挑战

展望2021年,惠誉博华认为,投资风险将是2021年人身险行业面临的重要挑战。报告指出,当下低利率的市场环境使得人身险公司再投资收益率下降,但中国经济目前已在全球范围内率先复苏,未来长期维持在低利率的可能性不大;局部信用债违约事件或对少数投资激进的人身险公司信用风险管控能力带来挑战,但整体保险资金债券投资仍然是以政府和金融债券为主,局部信用风险对人身险行业影响不大,债券市场投资风险可控。另一方面,目前较低的债券再投资收益率以及有所放宽的权益投资上限,或将推动保险资金投资于股票及证券投资基金的占比继续上升,若未来股市波动程度提升,将有可能对保险资金的收益产生负面影响。

保险资金运用方面,2020年A股市场良好的表现推动保险资金实现良好的投资收益率,但鉴于险资收益率与中国股市表现较强的相关性,后续股市波动的上升将影响保险资金投资收益表现,叠加目前较低的固定收益率产品再投资收益率,2021年投资风险将是人身险行业面临的重要挑战。尽管保险深度和密度保持上升趋势,但目前仍低于全球平均水平,且与发达国家相比具有较大差距,惠誉博华预计中国人身险保险深度和密度将维持现在稳定的增长趋势,未来与全球平均水平的差距将逐步缩小。

由于保险深度的增长十分稳健,惠誉博华根据历史趋势预测 2021 年保险深度将达到 3.45%,并在此基础上对不同经济增长情景下保费收入进行预测,在中等经济增速假设下,预计2021年中国人身险保费收入增长13.6%,且该趋势会在2021年继续保持。