《2021私人财富报告》显示:私人银行要“以质取胜”

发布时间:2021-05-27 07:47:48 作者: 来源:中国银行保险报网

□记者 胡杨

2020年以来,新冠肺炎疫情席卷全球,国际政治、经济形势复杂多变。与此同时,中国高净值人群及可投资资产保持增长,并在复杂的市场环境下日趋成熟,中国私人银行财富市场开始步入“以质取胜”的阶段。

在经受市场洗礼之后,高净值人群的投资心态和行为变化是怎样的?未来又将以何种心态和理念进行投资管理?新时期下,中国财富管理机构将如何满足高净值人群日趋多元化的财富管理需求并构建差异化竞争优势?日前,由招商银行与贝恩公司联合发布的《2021私人财富报告》(以下简称《报告》)给出了答案。

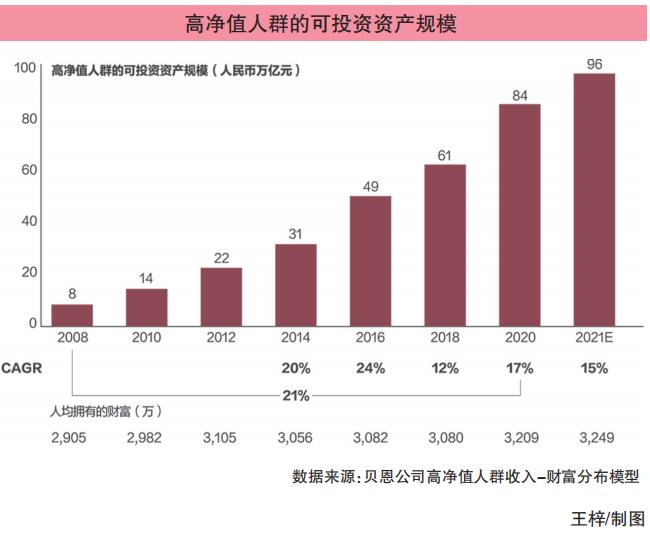

人均可投资资产超3000万元

2020年,面对疫情冲击和复杂严峻的国内外环境,中国率先在全球主要经济体中恢复经济正增长,GDP首次突破百万亿元人民币,逆势增长2.3%,成为全球经济阴霾下的一抹亮色。世界银行预测,随着消费者和企业信心的提高以及劳动力市场状况的改善,在“十四五”开局之年的2021年,中国的GDP增长将恢复到新冠疫情前的水平。

在这种宏观经济持续向好的基本前提下,中国私人财富市场也迎来稳健发展的态势,中国高净值人群规模及其持有的可投资资产,增速较往年均持续上涨。《报告》显示,2020年,中国高净值人群数量达到262万人,与2018年相比增加了约65万人,年均复合增长率由2016-2018年的12%升至2018-2020年的15%。这主要源于资本市场过去两年的快速升值,一二线城市房地产市场的持续回暖,境内外IPO加速下新富人群的不断涌现。从财富规模看,2020年中国高净值人群共持有84万亿元人民币的可投资资产,年均复合增速为17%。

从地区分布来看,过去一年,我国的高净值人群呈现“从一线往周边辐射,三大经济圈集中度加强”的特征。《报告》显示,截至2020年末,全国有24个省市的高净值人数超过2万人,其中四川、湖北、福建高净值人数首次突破10万人,迈入东南沿海六省市(广东、上海、北京、江苏、浙江、山东)所在的第一梯队;另有8省的高净值人群数量超过5万人,分别为辽宁、天津、河北、湖南、河南、安徽、江西、云南。

2020年,广东、上海、北京、江苏和浙江五个东部沿海省市的高净值人群人数占全国总数比例约为44%,高于2018年的43%;其持有的可投资资产占全国高净值人群财富的比重约为60%,高于2018年的59%。

过去几年,境内外IPO加速、中概股回归趋势显著,特别是新经济领域及其下属的互联网、大消费板块;A股科创板开市火爆,高新企业持股人接连上演“造富神话”。新经济企业的崛起带来强劲的股权增值与创富效应,造就了大批新富人群,上述行业及相关产业链在北京、广东及上海、江苏和浙江等东南沿海省市的集中度较高。近年,紧跟国家“十四五”城市群建设态势,高净值人群也从大城市向周边区域辐射延伸,显现出核心城市点、沿海经济带、财富区域圈三头并进的财富分布特征。

《报告》指出,中国经济社会进入新旧动能转换的“新常态”,数字化加速转型,产业空间持续拓展,产业活力进一步激活释放,新经济已成为中国经济新增长点。一方面,在工业互联网、A1、5G、大数据、云计算等技术赋能下,传统行业转型升级步伐加快;另一方面,大数据、人工智能、新能源、新材料、电动汽车、生物制药、线上教育、新媒体等新兴行业已出现细分领域的独角兽企业。

随着新经济、新行业的快速发展,股权、期权增值带来财富增长的人群显著提升,高级管理层与专业人士在推动企业发展中实现了个人价值与公司价值共同成长,并作为新富群体涌现。

《报告》给出的调研数据显示,高净值人群中董监高、职业经理人(非董监高)、专业人士的群体规模持续上升,占全部高净值人群的比例由2019年的36%上升至2021年的43%,规模首次超越创富一代企业家群体。

疫情影响高净值人群投资理念与行为

投资行为方面,根据《报告》,由于2019-2021年资本市场波动及国际形势动荡,高净值人群的投资风格更加稳健,优先考虑风险的人群占58%。其中,年纪大于50岁的高净值人群大多进入职业发展后期,对资产保值求稳的偏好更加明显,优先考虑风险的比例占62%。部分高净值人群由于对自己的未来预期较高,承受风险能力较强,投资心态更为激进。其中,年纪小于40岁的人群,资产仍处于快速积累阶段,整体风险偏好较高,更愿意进行高风险高收益产品的尝试。

从资产配置组合上看,监管和市场双重影响下,高净值人群的资产配置更加多元。其中,固收类及房地产投资占比进一步缩减。受资管新规影响,信托产品、非净值型供给进一步下降,资产配置占比持续紧缩;在“房住不炒”政策指导下,政府对于购房资格、限售时间等提出明确规范,降低了投资性房地产的投资价值及吸引力。

与此同时,高净值人群资产配置中,权益类资产占比提升。随着标准化产品如基金接受度大幅提升,资产配置比例明显上升,其中由于资本市场向好,权益类基金占比显著。同时,高净值人群对于资产配置专业度要求提高,倾向通过基金参与资本市场投资,而非个股投资。在此基础上,高净值人群配置需求更加多元,对于私募股权、证券等其他境内投资产品的需求显著增加。

疫情影响下,私人财富管理的服务模式也发生了明显转变,高净值人群整体数字化接受度提升。同时中国日趋成熟的数字化生态加速了银行业数字化进程,银行的线上服务能力、数据能力取得了长足的进步。《报告》显示,高净值人群对私人银行服务的数字化整体接受程度(1到10)由2019年的6.4上升至2021年的6.6,传统经济创富一代、新经济创富一代、董监高、全职太太四类人群的接受度均不低于6.4,超过了2019年的整体水平。

不过,在私人财富管理过程中,线下服务仍是不可完全摒弃的。根据《报告》,58%的高净值人群希望使用“人为轴心,数字化支撑”的混合服务模型,13%的高净值人群期待全部依赖线上化渠道和智能工具、APP等手段。

“人”在私人银行服务和体验中将起到核心作用。《报告》指出,在需求理解、投资决策及方案制定及投后建议方面,高净值人群仍希望主要对接“人”,以实现需求深度理解和方案沟通,在各环节服务中,均强调了客户经理的核心作用,超70%人群选择客户经理为“人”的主要选择。部分受访人士表示,并不期待客户经理完全独立提供解决方案,而是期待其能转接和协同不同领域的专业人士,如产品服务规划中的投资顾问、外部专家等。

由此看来,尽管高净值人群早已习惯通过微信、手机APP、客户端等数字化方式进行沟通,但处理好数字化与人性化的协同,为高净值人群提供既有智慧、又有温度的个性化服务,是从业者目前面临的重要考验。

私人财富管理市场竞争加剧

中国经济和财富管理市场趋向稳定,高净值人群逐渐成熟,规避投资风险、实现资产的保值增值依旧是核心诉求之一。

这也左右着不同类型机构的市场占有情况。《报告》显示,2017-2021年,中资银行长期位居高净值人群稳健配置首选,境内资产配置比例提及率均超80%,外资银行则通过深度理解高净值人士在跨境需求、帮助搭建国外关系网和提供专业的海外投资产品和服务,在高净值人群海外的资产进行配置和优化方面占有一席之地,其配置比例提及率维持在5%左右。2021年,随着行业监管环境与行业自律体系日益完善,在明星私募及投资产品收益率走高的驱动下,高净值客户在券商、私募机构的配置比例提及率达到12%,这些机构一方面在证券、基金等权益类资产配置上被认为更加专业。

2021年,中国高净值人群在私人银行选择时更成熟,从过去单纯产品需求导向转向专业服务需求,这要求私人银行能够全面、有前瞻性地理解客户需求,在市场机遇把握能力上更为娴熟。

但不同人群对专业的理解及要求不同。《报告》举例指出,如新经济创富一代和专业人士,要求全流程均能提供专业综合服务,但传统经济创富一代则更看重客户经理的信任及串联作用,希望能强化客户经理协同专业投顾等输入,实现专业、综合服务。

综上,高净值人群在进行私人银行类机构选择、调整时,主要考量因素包括机构的财富管理能力和风格定位,对综合需求的满足程度,以及体验、信任等情感要求。在这种行情下,大型银行、中小银行、券商、私募、信托、第三方机构、数字化平台等共同参与市场角逐,私人财富管理市场竞争加剧。

□记者 胡杨

2020年以来,新冠肺炎疫情席卷全球,国际政治、经济形势复杂多变。与此同时,中国高净值人群及可投资资产保持增长,并在复杂的市场环境下日趋成熟,中国私人银行财富市场开始步入“以质取胜”的阶段。

在经受市场洗礼之后,高净值人群的投资心态和行为变化是怎样的?未来又将以何种心态和理念进行投资管理?新时期下,中国财富管理机构将如何满足高净值人群日趋多元化的财富管理需求并构建差异化竞争优势?日前,由招商银行与贝恩公司联合发布的《2021私人财富报告》(以下简称《报告》)给出了答案。

人均可投资资产超3000万元

2020年,面对疫情冲击和复杂严峻的国内外环境,中国率先在全球主要经济体中恢复经济正增长,GDP首次突破百万亿元人民币,逆势增长2.3%,成为全球经济阴霾下的一抹亮色。世界银行预测,随着消费者和企业信心的提高以及劳动力市场状况的改善,在“十四五”开局之年的2021年,中国的GDP增长将恢复到新冠疫情前的水平。

在这种宏观经济持续向好的基本前提下,中国私人财富市场也迎来稳健发展的态势,中国高净值人群规模及其持有的可投资资产,增速较往年均持续上涨。《报告》显示,2020年,中国高净值人群数量达到262万人,与2018年相比增加了约65万人,年均复合增长率由2016-2018年的12%升至2018-2020年的15%。这主要源于资本市场过去两年的快速升值,一二线城市房地产市场的持续回暖,境内外IPO加速下新富人群的不断涌现。从财富规模看,2020年中国高净值人群共持有84万亿元人民币的可投资资产,年均复合增速为17%。

从地区分布来看,过去一年,我国的高净值人群呈现“从一线往周边辐射,三大经济圈集中度加强”的特征。《报告》显示,截至2020年末,全国有24个省市的高净值人数超过2万人,其中四川、湖北、福建高净值人数首次突破10万人,迈入东南沿海六省市(广东、上海、北京、江苏、浙江、山东)所在的第一梯队;另有8省的高净值人群数量超过5万人,分别为辽宁、天津、河北、湖南、河南、安徽、江西、云南。

2020年,广东、上海、北京、江苏和浙江五个东部沿海省市的高净值人群人数占全国总数比例约为44%,高于2018年的43%;其持有的可投资资产占全国高净值人群财富的比重约为60%,高于2018年的59%。

过去几年,境内外IPO加速、中概股回归趋势显著,特别是新经济领域及其下属的互联网、大消费板块;A股科创板开市火爆,高新企业持股人接连上演“造富神话”。新经济企业的崛起带来强劲的股权增值与创富效应,造就了大批新富人群,上述行业及相关产业链在北京、广东及上海、江苏和浙江等东南沿海省市的集中度较高。近年,紧跟国家“十四五”城市群建设态势,高净值人群也从大城市向周边区域辐射延伸,显现出核心城市点、沿海经济带、财富区域圈三头并进的财富分布特征。

《报告》指出,中国经济社会进入新旧动能转换的“新常态”,数字化加速转型,产业空间持续拓展,产业活力进一步激活释放,新经济已成为中国经济新增长点。一方面,在工业互联网、A1、5G、大数据、云计算等技术赋能下,传统行业转型升级步伐加快;另一方面,大数据、人工智能、新能源、新材料、电动汽车、生物制药、线上教育、新媒体等新兴行业已出现细分领域的独角兽企业。

随着新经济、新行业的快速发展,股权、期权增值带来财富增长的人群显著提升,高级管理层与专业人士在推动企业发展中实现了个人价值与公司价值共同成长,并作为新富群体涌现。

《报告》给出的调研数据显示,高净值人群中董监高、职业经理人(非董监高)、专业人士的群体规模持续上升,占全部高净值人群的比例由2019年的36%上升至2021年的43%,规模首次超越创富一代企业家群体。

疫情影响高净值人群投资理念与行为

投资行为方面,根据《报告》,由于2019-2021年资本市场波动及国际形势动荡,高净值人群的投资风格更加稳健,优先考虑风险的人群占58%。其中,年纪大于50岁的高净值人群大多进入职业发展后期,对资产保值求稳的偏好更加明显,优先考虑风险的比例占62%。部分高净值人群由于对自己的未来预期较高,承受风险能力较强,投资心态更为激进。其中,年纪小于40岁的人群,资产仍处于快速积累阶段,整体风险偏好较高,更愿意进行高风险高收益产品的尝试。

从资产配置组合上看,监管和市场双重影响下,高净值人群的资产配置更加多元。其中,固收类及房地产投资占比进一步缩减。受资管新规影响,信托产品、非净值型供给进一步下降,资产配置占比持续紧缩;在“房住不炒”政策指导下,政府对于购房资格、限售时间等提出明确规范,降低了投资性房地产的投资价值及吸引力。

与此同时,高净值人群资产配置中,权益类资产占比提升。随着标准化产品如基金接受度大幅提升,资产配置比例明显上升,其中由于资本市场向好,权益类基金占比显著。同时,高净值人群对于资产配置专业度要求提高,倾向通过基金参与资本市场投资,而非个股投资。在此基础上,高净值人群配置需求更加多元,对于私募股权、证券等其他境内投资产品的需求显著增加。

疫情影响下,私人财富管理的服务模式也发生了明显转变,高净值人群整体数字化接受度提升。同时中国日趋成熟的数字化生态加速了银行业数字化进程,银行的线上服务能力、数据能力取得了长足的进步。《报告》显示,高净值人群对私人银行服务的数字化整体接受程度(1到10)由2019年的6.4上升至2021年的6.6,传统经济创富一代、新经济创富一代、董监高、全职太太四类人群的接受度均不低于6.4,超过了2019年的整体水平。

不过,在私人财富管理过程中,线下服务仍是不可完全摒弃的。根据《报告》,58%的高净值人群希望使用“人为轴心,数字化支撑”的混合服务模型,13%的高净值人群期待全部依赖线上化渠道和智能工具、APP等手段。

“人”在私人银行服务和体验中将起到核心作用。《报告》指出,在需求理解、投资决策及方案制定及投后建议方面,高净值人群仍希望主要对接“人”,以实现需求深度理解和方案沟通,在各环节服务中,均强调了客户经理的核心作用,超70%人群选择客户经理为“人”的主要选择。部分受访人士表示,并不期待客户经理完全独立提供解决方案,而是期待其能转接和协同不同领域的专业人士,如产品服务规划中的投资顾问、外部专家等。

由此看来,尽管高净值人群早已习惯通过微信、手机APP、客户端等数字化方式进行沟通,但处理好数字化与人性化的协同,为高净值人群提供既有智慧、又有温度的个性化服务,是从业者目前面临的重要考验。

私人财富管理市场竞争加剧

中国经济和财富管理市场趋向稳定,高净值人群逐渐成熟,规避投资风险、实现资产的保值增值依旧是核心诉求之一。

这也左右着不同类型机构的市场占有情况。《报告》显示,2017-2021年,中资银行长期位居高净值人群稳健配置首选,境内资产配置比例提及率均超80%,外资银行则通过深度理解高净值人士在跨境需求、帮助搭建国外关系网和提供专业的海外投资产品和服务,在高净值人群海外的资产进行配置和优化方面占有一席之地,其配置比例提及率维持在5%左右。2021年,随着行业监管环境与行业自律体系日益完善,在明星私募及投资产品收益率走高的驱动下,高净值客户在券商、私募机构的配置比例提及率达到12%,这些机构一方面在证券、基金等权益类资产配置上被认为更加专业。

2021年,中国高净值人群在私人银行选择时更成熟,从过去单纯产品需求导向转向专业服务需求,这要求私人银行能够全面、有前瞻性地理解客户需求,在市场机遇把握能力上更为娴熟。

但不同人群对专业的理解及要求不同。《报告》举例指出,如新经济创富一代和专业人士,要求全流程均能提供专业综合服务,但传统经济创富一代则更看重客户经理的信任及串联作用,希望能强化客户经理协同专业投顾等输入,实现专业、综合服务。

综上,高净值人群在进行私人银行类机构选择、调整时,主要考量因素包括机构的财富管理能力和风格定位,对综合需求的满足程度,以及体验、信任等情感要求。在这种行情下,大型银行、中小银行、券商、私募、信托、第三方机构、数字化平台等共同参与市场角逐,私人财富管理市场竞争加剧。