巴菲特投资决策解读

发布时间:2021-07-15 09:27:31 作者: 来源:中国银行保险报网

编者按:

作为全球知名的金融控股集团,“股神”巴菲特的伯克希尔-哈撒韦公司经营表现一直受到业界密切关注,其业务包括保险、铁路能源、金融三大部分。本文作者对伯克希尔公司2020年财报进行了深入解读,为投资者提供借鉴与参考。

□张妍 田晓林

本文将伯克希尔-哈撒韦(Berkshire Hathaway,以下简称“伯克希尔”)2020年财报分为两部分解读:经营活动(operating activities)与投资活动(investment activities)。其中,经营活动主要通过旗下子公司展开,集团母公司层面基本没有集中或集成的业务功能,并且对各子公司日常经营活动保持最小参与程度;投资业务则主要通过集团母公司直属的高级别企业管理团队在CEO沃伦·巴菲特的带领下,参与并最终负责重大的资本市场投资决策。

经营活动分析

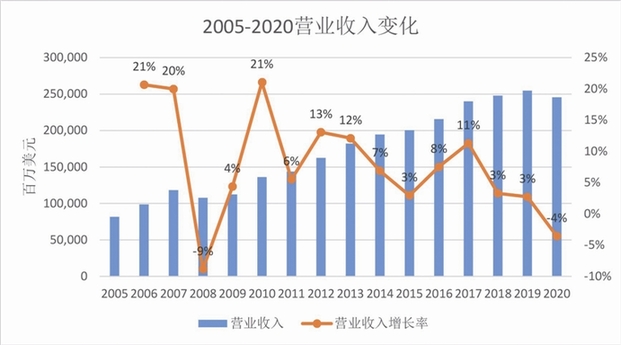

1.经营活动带来的营业收入近年来增长放缓。

2020年,伯克希尔总资产增至8737亿美元,较2019年增长了6.8%;营业收入为2455亿美元,较2019年下降了3.6%。

图1为2005-2020年伯克希尔的营业收入变化,其中2018年及2019年增幅均为3%。营收放缓的主要原因是:美国及全球宏观经济增速放缓,当前各子公司业务的市场竞争激烈,部分核心子公司业务(如车险、能源、铁路等)已处于市场头部水平,进一步大幅拓展市场规模的空间很小等。2020年3月下旬新冠疫情爆发,伯克希尔所属的制造、销售及服务业务板块出现较大的营业收入和净利润下滑,但这种情况在第三特别是第四季度随着经济的恢复而逐渐好转。

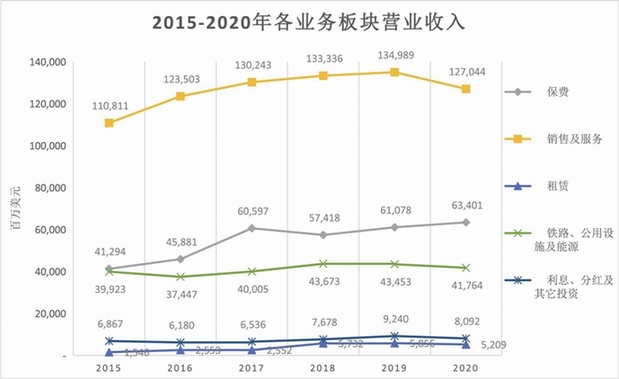

2.各业务板块中,销售与服务业务贡献最大。

伯克希尔旗下有五大板块,分别是保费收入(Insurance premiums earned)、销售与服务收入(Sales and service revenues)、租赁收入(Leasing revenue)、铁路+公用设施+能源收入(Railroad, utilities and energy revenues)、利息+分红+其他投资收益(Interest, dividend and other investment income)。

图2反映出近年各业务板块的营收增速放缓(折线趋平),伯克希尔营业收入最大的板块是销售与服务业务,它覆盖并体现了伯克希尔最为多元的经营领域,如工业品制造、特许经营服务、媒体等。2015-2020年这一板块的营收占比均在50%以上。另外两大营收业务则是保险板块(2020年占比26%)与铁路、公用设施及能源板块(2020年占比17%),它们历年的营收占比也非常稳定。

投资活动分析

1.会计准则变动对投资活动损益影响巨大。

2016年1月,FASB(Financial Accounting Standard Board, 财务会计标准委员会)更新了部分会计准则(ASU2016-01),要求自2018财年起,上市企业将所投资资产的公允价值变化带来的未实现损益及时体现在当期的财务报告中,企业投资组合中未实现的资本利得/亏损需要在当期被计入利润表。这一新规很大程度上使企业的权益投资与资本市场表现紧密联系,同时简化美国的会计准则GAAP,使之与国际财务报告准则IFRS靠拢,也使投资者更加及时地了解企业的真实价值,财务报表的透明度更加提高。

在该规则出台之前,企业使用相应的公允价值报告其权益投资。有两种方法确定权益性证券估值的波动如何计入利润表和综合收益表:Available-for-sale method(可供出售法),或Trading method(交易法)。根据资产类型、预期持有期限和目的,企业可以决定采用哪种方法估值,不同方法在财务报表中的会计处理方式存在以下差异:

2018财年起,所有以公允价值列报的投资资产基本上必须使用交易法进行核算,当期资产价值的变化记录在当期收益中,伯克希尔巨额的股票投资组合随市值变化而呈现的巨大波动也在其利润表中得以体现。

图3表明,伯克希尔的投资活动表现并不总与当期的股指表现相一致,如2013-2016年两者走势背离。在新会计准则下,即使当期的投资表现与市场一致,但波动幅度也放大了。如2017-2019年股指先抑后扬,伯克希尔的投资损益也走出一个先降后升“深V”型。2020年,伯克希尔的账面投资收益大幅下滑44%,但标普指数则受益于宽松的货币政策和投资热度,收高至3756点,创近年最好水平。当然, 在近两年的股东大会上,巴菲特也特意指出了会计准则变化对当期财报的重大影响,同时强调,短期波动将不会影响伯克希尔的投资组合一如既往偏向长期投资策略。

2.浮存金(Float)持续增加。

伯克希尔投资活动最大的资金来源是保险业务板块提供的浮存金。2020年,伯克希尔的浮存金达到1380亿美元,较2019年增长了7%,较2010年翻了一倍。但对于整个财产与意外险行业而言,近年浮存金的财务价值远低于多年前。为了保持良好的偿债能力,几乎所有财产与意外险企业的标准投资战略都倾向于现金和高级别债券。因此,利率变化对这些企业至关重要,而在过去十年里,特别是疫情冲击后,利率回报越来越低,2020年的财报也特别指出了这一点。

净利润情况

1.近年净利润波动幅度较大。

2020年,伯克希尔-哈撒韦(Berkshire Hathaway,以下简称“伯克希尔”)实现归属股东净利润425亿美元,较2019年下降48%。如图4所示,伯克希尔历年净利润的变动幅度较大,但多数处于年均净增状态。由于前文提到的新会计准则影响,2017年至2019年投资活动产生的损益波动较大,导致了净利润的巨大浮动(从2017-2018下降了10倍,从2018-2019则增长了19倍),在对公司的经营分析上意义不大。

值得特别注意的是2017的增长率。2017年净利润增幅较2016年达87%,从240亿美元增至449亿美元,其中的291亿美元来自一次性减税政策调整(2017年12月22日发布的Tax Cuts and Jobs Act of 2017,即“TCJA”),如果剔除这一影响,2017年的净利润实际是负增长的(-34%)。

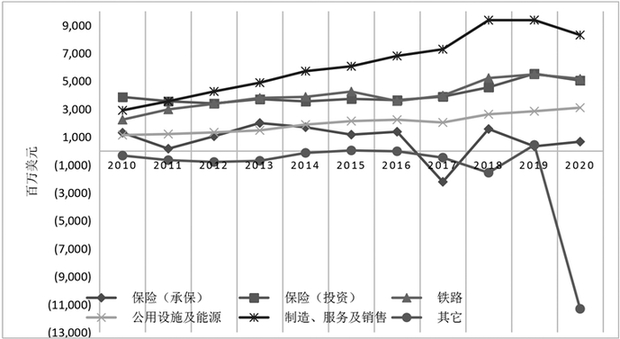

2.投资活动对净利润的影响逐步增加,经营活动产生的净利润增速放缓,各业务对净利润贡献的占比相对稳定。

根据净利润的业务来源不同,伯克希尔历年财报将净利润整理分拆成七个子项,分别为经营活动中产生的:保险-承保(Insurance-underwriting),保险-投资(Insurance-Investment),铁路(Railroad),公用设施及能源(Utilities and Energy),制造、服务及销售(Manufacturing, Service and Retailing),其他(Other);投资活动中产生的:投资及衍生工具合约收益/亏损(Investment and Derivative gains/losses)。

如果不考虑投资损益对净利润带来的较大扰动,经营活动各子业务产生的净利润整体是逐年上升的(见图5)。其中,“保险-承保”业务带来的净利润并不稳定,这主要是由于当期的巨灾及再保损失计提造成的。2020年,“保险-承保”业务实现净利润6.57亿美元,较2019年的3.25亿美元增长一倍,这种情况并不常见,主要是由于疫情导致的理赔及成本支出降低(如机动车出行减少、商业萎缩等)。

图5:经营活动中各业务历年净利润走势

经营活动中,“制造、服务及销售”、“保险-投资”、“铁路”是对净利润贡献最大的三个子业务,2020年贡献比分别为20%、12%、12%,且受疫情影响,2020年这三个板块的净利润均出现不同幅度的下滑。“其他”这一项在2020年的大幅下滑归因于对商誉和无形资产的减值处理。

股价短期冲击

长期依然亮眼

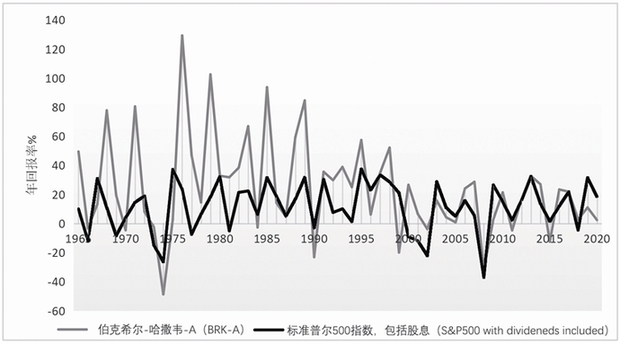

首先,2000年以来年回报率波动幅度变窄,2020年疫情冲击较大。

图6涵盖了从1965年起至2020年底伯克希尔每年的股价回报率(即当年股价增长率)与标普500指数的年回报率对比。很明显,在2000年以前,伯克希尔的年回报率整体大幅高于标普500指数,且波动幅度较大,最高可达129%(1976年),最低可达-48.7%。而在2000之后,不仅波动幅度大幅收窄,回报率也与标普500指数趋向重合。

图6:伯克希尔与标普500指数的年回报率对比

伯克希尔的A类股股价自2020年初的每股344,970美元下跌至5月中旬的250,926美元,跌幅达27%,已跌至2017年水平。自1965年起,伯克希尔年内跌幅超20%的年份共有四次:1974年的美股大跌,1990年的海湾战争爆发引发的市场动荡,1999年的科技股泡沫,以及2008年的全球金融危机。

造成股价下跌的原因不仅仅是疫情带来的资本市场震荡,毕竟标准普尔指数在2020年夏季几乎收回全部跌幅。投资者对伯克希尔股价表现的悲观情绪一方面与上半年其在航空股上的投资失误和其投资组合(大比例持有金融股,而投资者担心未来疫情发展可能造成金融危机)有关;另一方面近年伯克希尔财务指标如营业收入及净利润增长缓慢,投资组合的盈亏波动加大,特别是近年来股票带给投资者的回报表现也并不尽如人意,甚至略亏于标普500指数。这也许印证了在2020下半年,伯克希尔花费247亿美元大幅回购了相当于8万股的A类股票以提高股东持股的内在价值,并大幅进行了一些持仓操作。

其次,2000年以来年回报率表现不甚突出,长期优势依然明显。

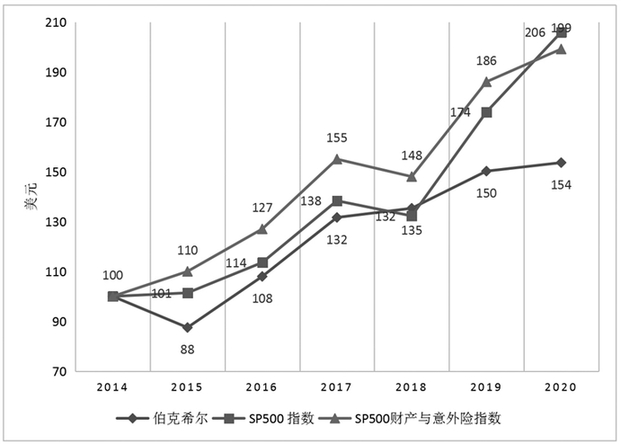

图7比较了2014年12月31日投资于伯克希尔普通股的100美元的后续价值与相同本金投资于标准普尔500股指和标准普尔财产-意外保险股指的后续价值。很明显伯克希尔并没有跑赢标普500指数及行业指数。2020年,伯克希尔股价年度涨幅2.4%,而同期标普500指数回报率为18.4%。

图7:2014年-2020年每100美元投资的后续价值

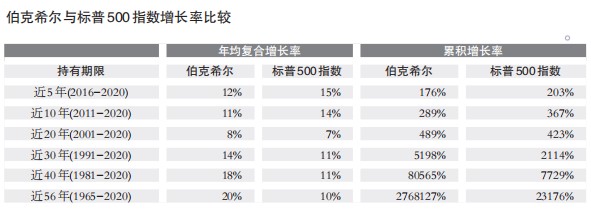

下列表格比较了伯克希尔与标普500指数在不同持有期限下的年均复合增长率及累积增长率。很明显,持有伯克希尔股票的时间越长,年均复合增长率越高,累积增长率越高,如果自1965年起持有,则年均复合增长率达20%,是标普500指数的两倍,累积增长达27681倍,远高于标普500指数。

注:2019年净利润增长率高达1900%,超出图表所示范围。

集中投资

除运营着涉及国计民生的多元化的实体企业外,伯克希尔最重要的资产是它的股权投资组合。截至2020年底,其持有市值2812亿美元,较2019年增长13%,达到其买入成本的两倍之多。

表格为截至2020年12月31日,伯克希尔持仓市值最大的15家公司,包括苹果、特许通讯、Verizon通讯、美国银行、美国运通、可口可乐等。与2019年相比,该榜单变化明显,退出重仓股的公司包括减持后的富国银行、清仓后的摩根大通、西南航空和Delta航空,而新进入榜单的则有Verizon通讯、Chevron雪佛龙能源、AbbVie艾伯维生物、默克制药以及两个非美国公司——比亚迪和Itochu伊藤忠株式商社。

尽管伯克希尔持有巨额且多元的投资组合,但实际上,伯克希尔控制的巨额资金是很集中的:其前10名持仓股的市值占伯克希尔投资组合总市值的85%。其中最大的单一头寸苹果公司占其投资组合的40%。在行业方面,对苹果公司的巨额押注意味着信息技术是伯克希尔投资组合中最具代表性的行业,其次是金融行业,约占投资组合的31%,而消费行业是最后一个占比达到两位数的行业,约13%。

适时应变,积极调整

2020年伯克希尔的投资组合持仓变化较大。对比2019年底,2020年伯克希尔新进了8只股票,包括重仓了Verizon通讯、Chevron雪佛龙能源,还包括T-Mobile通讯,3只医药股AbbVie艾伯维生物、Merck默克、百时美施贵宝,1只金融股Marsh达信,以及科技股Snowflake。另据有关报道,2020年伯克希尔还斥资约62.5亿美元从东京证交所购买了日本五大商社各约5%的股份,分别为Itochu伊藤忠商事、MARUBENI丸红、MITSUBISHI三菱、Mitsui三井和SUMITOMO住友商事,同时伯克希尔表示预计将长期持有这些投资,并可能会根据价格对任何一家公司的持股增至最高9.9%。这五大综合商社经营控制着日本大部分进出口业务,涉及日本国内生产生活的各行各业,同时这些贸易公司也为众多国际制造商提供服务,在日本经济增长和全球化中扮演重要角色。分析认为,伯克希尔此次海外投资更多是基于宏观预期,如近年来全球通胀、美元走软、大宗商品上涨等因素。

2020年伯克希尔大幅度清仓了13只股票,包括高盛、JP摩根、旅行者集团、PNC集团等5只金融股,Delta、Southwest、美联航、美国航空等4只航空股,西方石油(Occidental Petroleum)、Phillips等两只能源股,以及Costco连锁商超和Rbi跨国快餐运营商的股票。

2021年一季度,伯克希尔清仓两只股票,少数股票减仓明显。新增持股怡安(AON),这家总部位于都柏林的保险经纪集团是一季度伯克希尔投资组合中唯一的新成员,尽管股权价值约10亿美元,但按照伯克希尔的以往的持仓标准,这是一次相对谨慎的收购。

在卖出方面,伯克希尔似乎更加活跃。以下是其第一财季卖出25%及以上持股份额(含清仓)的7只股票:(1)默克公司(MRK):出售约37%的持股。目前尚不清楚为何伯克希尔决定放弃对制药巨头默克的大量投资,特别是伯克希尔实际上在2020年四季度增加了默克的头寸。(2) 特种化学品公司艾仕得涂料(AXTA):出售约40%的持股。鉴于AXTA仅占伯克希尔投资组合的0.2%左右,这可能只是长期退出策略的一部分,毕竟一次性出售这家市值70亿美元公司的所有持股可能会导致股价暴跌。(3)雪佛龙公司(CVX):出售约51%的持股。2020年,在疫情的强大冲击下,伯克希尔完全清仓四大航空股,其后该行业股价却大幅反弹。也许是吸取了教训,在能源价格反弹的过程中,伯克希尔出售了雪佛龙的一半头寸。(4)Liberty Global PLC A类(LBTYA):出售约81%的股份。通信和娱乐公司Liberty Global的股份只占伯克希尔投资组合的不到0.2%。这可能只是正常的退出策略。(5)Wells Fargo富国银行(WFC):出售约98%的股份。从百分比看,一季度最大的出售是几乎完全清仓富国银行,这是伯克希尔的持股长达32年的主要公司之一。在近年的虚假账户丑闻之后,该股一直表现不佳。随着经济恢复和管理调整,WFC近两个季度业绩超预期,股价大幅上涨,伯克希尔似乎正在抓住机会抛售。预计未来几个季度将全部清算。(6)清仓Suncor森科能源和Synchrony同步金融服务公司,符合其近期对能源和金融股的调整策略。虽然上述仓位的调整幅度较大,但在整个伯克希尔庞大资产中,占比仍属小规模。

保持充沛流动性是企业的命脉基础

流动性是任何一家企业的命脉基础,对于以保险业务为基础的产融集团而言,更是如此。巴菲特多次在公开场合强调了保持资金充足和流动性的重要性。截至3月底,伯克希尔的保险板块及其他业务板块持有的现金、现金等价物和美国国库券总值约1381亿美元,其中1153亿为国库券。持有股票和固定期限证券的总值约3021亿美元。

正是采取了上述一系列策略,随着经济逐渐好转,及宽松货币下股市大幅上扬,伯克希尔的各业务板块经营业绩改善,投资收益大幅增长,相比2020年一季度负497亿美元的净利润,2021年一季度伯克希尔实现118亿美元的净利润,其中服务与销售、能源板块的净利润较去年同期增长60%以上,显示其经营业务在逐渐恢复。

伯克希尔在2021年一季度超出市场预期的表现显示其庞大多元经营领域的良好韧性和弹性。伴随着美股一路高涨,伯克希尔股价也在5月中旬达到创历史新高的44万美元/股。截至6月下旬,本年内增幅达19%,高于三大股指同期涨幅(标普500指12%,道指10%,纳指9%),显示出投资者对于多元产融集团化企业战胜疫情之后的良好经营预期。

(作者单位:张妍为佛罗里达大西洋大学;田晓林为国网英大国际控股集团)

编者按:

作为全球知名的金融控股集团,“股神”巴菲特的伯克希尔-哈撒韦公司经营表现一直受到业界密切关注,其业务包括保险、铁路能源、金融三大部分。本文作者对伯克希尔公司2020年财报进行了深入解读,为投资者提供借鉴与参考。

□张妍 田晓林

本文将伯克希尔-哈撒韦(Berkshire Hathaway,以下简称“伯克希尔”)2020年财报分为两部分解读:经营活动(operating activities)与投资活动(investment activities)。其中,经营活动主要通过旗下子公司展开,集团母公司层面基本没有集中或集成的业务功能,并且对各子公司日常经营活动保持最小参与程度;投资业务则主要通过集团母公司直属的高级别企业管理团队在CEO沃伦·巴菲特的带领下,参与并最终负责重大的资本市场投资决策。

经营活动分析

1.经营活动带来的营业收入近年来增长放缓。

2020年,伯克希尔总资产增至8737亿美元,较2019年增长了6.8%;营业收入为2455亿美元,较2019年下降了3.6%。

图1为2005-2020年伯克希尔的营业收入变化,其中2018年及2019年增幅均为3%。营收放缓的主要原因是:美国及全球宏观经济增速放缓,当前各子公司业务的市场竞争激烈,部分核心子公司业务(如车险、能源、铁路等)已处于市场头部水平,进一步大幅拓展市场规模的空间很小等。2020年3月下旬新冠疫情爆发,伯克希尔所属的制造、销售及服务业务板块出现较大的营业收入和净利润下滑,但这种情况在第三特别是第四季度随着经济的恢复而逐渐好转。

2.各业务板块中,销售与服务业务贡献最大。

伯克希尔旗下有五大板块,分别是保费收入(Insurance premiums earned)、销售与服务收入(Sales and service revenues)、租赁收入(Leasing revenue)、铁路+公用设施+能源收入(Railroad, utilities and energy revenues)、利息+分红+其他投资收益(Interest, dividend and other investment income)。

图2反映出近年各业务板块的营收增速放缓(折线趋平),伯克希尔营业收入最大的板块是销售与服务业务,它覆盖并体现了伯克希尔最为多元的经营领域,如工业品制造、特许经营服务、媒体等。2015-2020年这一板块的营收占比均在50%以上。另外两大营收业务则是保险板块(2020年占比26%)与铁路、公用设施及能源板块(2020年占比17%),它们历年的营收占比也非常稳定。

投资活动分析

1.会计准则变动对投资活动损益影响巨大。

2016年1月,FASB(Financial Accounting Standard Board, 财务会计标准委员会)更新了部分会计准则(ASU2016-01),要求自2018财年起,上市企业将所投资资产的公允价值变化带来的未实现损益及时体现在当期的财务报告中,企业投资组合中未实现的资本利得/亏损需要在当期被计入利润表。这一新规很大程度上使企业的权益投资与资本市场表现紧密联系,同时简化美国的会计准则GAAP,使之与国际财务报告准则IFRS靠拢,也使投资者更加及时地了解企业的真实价值,财务报表的透明度更加提高。

在该规则出台之前,企业使用相应的公允价值报告其权益投资。有两种方法确定权益性证券估值的波动如何计入利润表和综合收益表:Available-for-sale method(可供出售法),或Trading method(交易法)。根据资产类型、预期持有期限和目的,企业可以决定采用哪种方法估值,不同方法在财务报表中的会计处理方式存在以下差异:

2018财年起,所有以公允价值列报的投资资产基本上必须使用交易法进行核算,当期资产价值的变化记录在当期收益中,伯克希尔巨额的股票投资组合随市值变化而呈现的巨大波动也在其利润表中得以体现。

图3表明,伯克希尔的投资活动表现并不总与当期的股指表现相一致,如2013-2016年两者走势背离。在新会计准则下,即使当期的投资表现与市场一致,但波动幅度也放大了。如2017-2019年股指先抑后扬,伯克希尔的投资损益也走出一个先降后升“深V”型。2020年,伯克希尔的账面投资收益大幅下滑44%,但标普指数则受益于宽松的货币政策和投资热度,收高至3756点,创近年最好水平。当然, 在近两年的股东大会上,巴菲特也特意指出了会计准则变化对当期财报的重大影响,同时强调,短期波动将不会影响伯克希尔的投资组合一如既往偏向长期投资策略。

2.浮存金(Float)持续增加。

伯克希尔投资活动最大的资金来源是保险业务板块提供的浮存金。2020年,伯克希尔的浮存金达到1380亿美元,较2019年增长了7%,较2010年翻了一倍。但对于整个财产与意外险行业而言,近年浮存金的财务价值远低于多年前。为了保持良好的偿债能力,几乎所有财产与意外险企业的标准投资战略都倾向于现金和高级别债券。因此,利率变化对这些企业至关重要,而在过去十年里,特别是疫情冲击后,利率回报越来越低,2020年的财报也特别指出了这一点。

净利润情况

1.近年净利润波动幅度较大。

2020年,伯克希尔-哈撒韦(Berkshire Hathaway,以下简称“伯克希尔”)实现归属股东净利润425亿美元,较2019年下降48%。如图4所示,伯克希尔历年净利润的变动幅度较大,但多数处于年均净增状态。由于前文提到的新会计准则影响,2017年至2019年投资活动产生的损益波动较大,导致了净利润的巨大浮动(从2017-2018下降了10倍,从2018-2019则增长了19倍),在对公司的经营分析上意义不大。

值得特别注意的是2017的增长率。2017年净利润增幅较2016年达87%,从240亿美元增至449亿美元,其中的291亿美元来自一次性减税政策调整(2017年12月22日发布的Tax Cuts and Jobs Act of 2017,即“TCJA”),如果剔除这一影响,2017年的净利润实际是负增长的(-34%)。

2.投资活动对净利润的影响逐步增加,经营活动产生的净利润增速放缓,各业务对净利润贡献的占比相对稳定。

根据净利润的业务来源不同,伯克希尔历年财报将净利润整理分拆成七个子项,分别为经营活动中产生的:保险-承保(Insurance-underwriting),保险-投资(Insurance-Investment),铁路(Railroad),公用设施及能源(Utilities and Energy),制造、服务及销售(Manufacturing, Service and Retailing),其他(Other);投资活动中产生的:投资及衍生工具合约收益/亏损(Investment and Derivative gains/losses)。

如果不考虑投资损益对净利润带来的较大扰动,经营活动各子业务产生的净利润整体是逐年上升的(见图5)。其中,“保险-承保”业务带来的净利润并不稳定,这主要是由于当期的巨灾及再保损失计提造成的。2020年,“保险-承保”业务实现净利润6.57亿美元,较2019年的3.25亿美元增长一倍,这种情况并不常见,主要是由于疫情导致的理赔及成本支出降低(如机动车出行减少、商业萎缩等)。

图5:经营活动中各业务历年净利润走势

经营活动中,“制造、服务及销售”、“保险-投资”、“铁路”是对净利润贡献最大的三个子业务,2020年贡献比分别为20%、12%、12%,且受疫情影响,2020年这三个板块的净利润均出现不同幅度的下滑。“其他”这一项在2020年的大幅下滑归因于对商誉和无形资产的减值处理。

股价短期冲击

长期依然亮眼

首先,2000年以来年回报率波动幅度变窄,2020年疫情冲击较大。

图6涵盖了从1965年起至2020年底伯克希尔每年的股价回报率(即当年股价增长率)与标普500指数的年回报率对比。很明显,在2000年以前,伯克希尔的年回报率整体大幅高于标普500指数,且波动幅度较大,最高可达129%(1976年),最低可达-48.7%。而在2000之后,不仅波动幅度大幅收窄,回报率也与标普500指数趋向重合。

图6:伯克希尔与标普500指数的年回报率对比

伯克希尔的A类股股价自2020年初的每股344,970美元下跌至5月中旬的250,926美元,跌幅达27%,已跌至2017年水平。自1965年起,伯克希尔年内跌幅超20%的年份共有四次:1974年的美股大跌,1990年的海湾战争爆发引发的市场动荡,1999年的科技股泡沫,以及2008年的全球金融危机。

造成股价下跌的原因不仅仅是疫情带来的资本市场震荡,毕竟标准普尔指数在2020年夏季几乎收回全部跌幅。投资者对伯克希尔股价表现的悲观情绪一方面与上半年其在航空股上的投资失误和其投资组合(大比例持有金融股,而投资者担心未来疫情发展可能造成金融危机)有关;另一方面近年伯克希尔财务指标如营业收入及净利润增长缓慢,投资组合的盈亏波动加大,特别是近年来股票带给投资者的回报表现也并不尽如人意,甚至略亏于标普500指数。这也许印证了在2020下半年,伯克希尔花费247亿美元大幅回购了相当于8万股的A类股票以提高股东持股的内在价值,并大幅进行了一些持仓操作。

其次,2000年以来年回报率表现不甚突出,长期优势依然明显。

图7比较了2014年12月31日投资于伯克希尔普通股的100美元的后续价值与相同本金投资于标准普尔500股指和标准普尔财产-意外保险股指的后续价值。很明显伯克希尔并没有跑赢标普500指数及行业指数。2020年,伯克希尔股价年度涨幅2.4%,而同期标普500指数回报率为18.4%。

图7:2014年-2020年每100美元投资的后续价值

下列表格比较了伯克希尔与标普500指数在不同持有期限下的年均复合增长率及累积增长率。很明显,持有伯克希尔股票的时间越长,年均复合增长率越高,累积增长率越高,如果自1965年起持有,则年均复合增长率达20%,是标普500指数的两倍,累积增长达27681倍,远高于标普500指数。

注:2019年净利润增长率高达1900%,超出图表所示范围。

集中投资

除运营着涉及国计民生的多元化的实体企业外,伯克希尔最重要的资产是它的股权投资组合。截至2020年底,其持有市值2812亿美元,较2019年增长13%,达到其买入成本的两倍之多。

表格为截至2020年12月31日,伯克希尔持仓市值最大的15家公司,包括苹果、特许通讯、Verizon通讯、美国银行、美国运通、可口可乐等。与2019年相比,该榜单变化明显,退出重仓股的公司包括减持后的富国银行、清仓后的摩根大通、西南航空和Delta航空,而新进入榜单的则有Verizon通讯、Chevron雪佛龙能源、AbbVie艾伯维生物、默克制药以及两个非美国公司——比亚迪和Itochu伊藤忠株式商社。

尽管伯克希尔持有巨额且多元的投资组合,但实际上,伯克希尔控制的巨额资金是很集中的:其前10名持仓股的市值占伯克希尔投资组合总市值的85%。其中最大的单一头寸苹果公司占其投资组合的40%。在行业方面,对苹果公司的巨额押注意味着信息技术是伯克希尔投资组合中最具代表性的行业,其次是金融行业,约占投资组合的31%,而消费行业是最后一个占比达到两位数的行业,约13%。

适时应变,积极调整

2020年伯克希尔的投资组合持仓变化较大。对比2019年底,2020年伯克希尔新进了8只股票,包括重仓了Verizon通讯、Chevron雪佛龙能源,还包括T-Mobile通讯,3只医药股AbbVie艾伯维生物、Merck默克、百时美施贵宝,1只金融股Marsh达信,以及科技股Snowflake。另据有关报道,2020年伯克希尔还斥资约62.5亿美元从东京证交所购买了日本五大商社各约5%的股份,分别为Itochu伊藤忠商事、MARUBENI丸红、MITSUBISHI三菱、Mitsui三井和SUMITOMO住友商事,同时伯克希尔表示预计将长期持有这些投资,并可能会根据价格对任何一家公司的持股增至最高9.9%。这五大综合商社经营控制着日本大部分进出口业务,涉及日本国内生产生活的各行各业,同时这些贸易公司也为众多国际制造商提供服务,在日本经济增长和全球化中扮演重要角色。分析认为,伯克希尔此次海外投资更多是基于宏观预期,如近年来全球通胀、美元走软、大宗商品上涨等因素。

2020年伯克希尔大幅度清仓了13只股票,包括高盛、JP摩根、旅行者集团、PNC集团等5只金融股,Delta、Southwest、美联航、美国航空等4只航空股,西方石油(Occidental Petroleum)、Phillips等两只能源股,以及Costco连锁商超和Rbi跨国快餐运营商的股票。

2021年一季度,伯克希尔清仓两只股票,少数股票减仓明显。新增持股怡安(AON),这家总部位于都柏林的保险经纪集团是一季度伯克希尔投资组合中唯一的新成员,尽管股权价值约10亿美元,但按照伯克希尔的以往的持仓标准,这是一次相对谨慎的收购。

在卖出方面,伯克希尔似乎更加活跃。以下是其第一财季卖出25%及以上持股份额(含清仓)的7只股票:(1)默克公司(MRK):出售约37%的持股。目前尚不清楚为何伯克希尔决定放弃对制药巨头默克的大量投资,特别是伯克希尔实际上在2020年四季度增加了默克的头寸。(2) 特种化学品公司艾仕得涂料(AXTA):出售约40%的持股。鉴于AXTA仅占伯克希尔投资组合的0.2%左右,这可能只是长期退出策略的一部分,毕竟一次性出售这家市值70亿美元公司的所有持股可能会导致股价暴跌。(3)雪佛龙公司(CVX):出售约51%的持股。2020年,在疫情的强大冲击下,伯克希尔完全清仓四大航空股,其后该行业股价却大幅反弹。也许是吸取了教训,在能源价格反弹的过程中,伯克希尔出售了雪佛龙的一半头寸。(4)Liberty Global PLC A类(LBTYA):出售约81%的股份。通信和娱乐公司Liberty Global的股份只占伯克希尔投资组合的不到0.2%。这可能只是正常的退出策略。(5)Wells Fargo富国银行(WFC):出售约98%的股份。从百分比看,一季度最大的出售是几乎完全清仓富国银行,这是伯克希尔的持股长达32年的主要公司之一。在近年的虚假账户丑闻之后,该股一直表现不佳。随着经济恢复和管理调整,WFC近两个季度业绩超预期,股价大幅上涨,伯克希尔似乎正在抓住机会抛售。预计未来几个季度将全部清算。(6)清仓Suncor森科能源和Synchrony同步金融服务公司,符合其近期对能源和金融股的调整策略。虽然上述仓位的调整幅度较大,但在整个伯克希尔庞大资产中,占比仍属小规模。

保持充沛流动性是企业的命脉基础

流动性是任何一家企业的命脉基础,对于以保险业务为基础的产融集团而言,更是如此。巴菲特多次在公开场合强调了保持资金充足和流动性的重要性。截至3月底,伯克希尔的保险板块及其他业务板块持有的现金、现金等价物和美国国库券总值约1381亿美元,其中1153亿为国库券。持有股票和固定期限证券的总值约3021亿美元。

正是采取了上述一系列策略,随着经济逐渐好转,及宽松货币下股市大幅上扬,伯克希尔的各业务板块经营业绩改善,投资收益大幅增长,相比2020年一季度负497亿美元的净利润,2021年一季度伯克希尔实现118亿美元的净利润,其中服务与销售、能源板块的净利润较去年同期增长60%以上,显示其经营业务在逐渐恢复。

伯克希尔在2021年一季度超出市场预期的表现显示其庞大多元经营领域的良好韧性和弹性。伴随着美股一路高涨,伯克希尔股价也在5月中旬达到创历史新高的44万美元/股。截至6月下旬,本年内增幅达19%,高于三大股指同期涨幅(标普500指12%,道指10%,纳指9%),显示出投资者对于多元产融集团化企业战胜疫情之后的良好经营预期。

(作者单位:张妍为佛罗里达大西洋大学;田晓林为国网英大国际控股集团)